美國無限量化寬鬆政策評析

文/應雨航、田耕夫、鍾平、莊太量

《紫荊論壇》專稿|轉載請標明出處

美聯儲7月29日公布議息會議結果:利率工具方面,將維持0%-0.25%的利率不變;資產購買方面,決定「將至少以當前的速度」購買美債、按揭抵押證券(MBS)和商業按揭抵押證券(CMBS),繼續進行大規模隔夜和定期回購協議操作。由此可見,美國的無限量化寬鬆政策仍然持續,本文將從短期和長期兩方面分析無限量化寬鬆對美國經濟、金融市場,以及美元所造成的影響。

一、什麼是量化寬鬆

在貨幣政策中,降息是最傳統也是最有效的貨幣寬鬆工具。但是,當利率降至近零區間時,央行便不再有貨幣政策的操作空間,因為影響經濟活動的是實際利率而非名義利率。根據費雪效應(Fisher Effect)所概括的關係,亦即(1+實際利率)*(1+通貨膨脹率)=(1+名義利率),如果經濟持續下行,步入通縮狀態,那麼即使名義利率為零甚至為負,實際利率也會保持正值,這就是經濟學中所說的「流動性陷阱」。當傳統貨幣政策收效甚微時,量化寬鬆這一新型刺激政策便應運而生了。

美聯儲7月29日公布議息會議結果:利率工具方面,將維持0%-0.25%的利率不變;資產購買方面,決定「將至少以當前的速度」購買美債、按揭抵押證券(MBS)和商業按揭抵押證券(CMBS),繼續進行大規模隔夜和定期回購協議操作。圖為美聯儲總部(圖:新華社)

量化寬鬆(Quantitative Easing, QE)主要是指央行在實施零利率或近零利率政策後,通過大量、長期地購買國債、公司債、房地產信托等各類金融資產,增加基礎貨幣供應量,向市場注入大量流動性的干預模式,以鼓勵消費和借貸,從而刺激經濟。一般來說,只有當利率等傳統貨幣工具不再奏效時,貨幣當局才會採取這種極端做法。

QE最早在2001年由日本央行提出,7年後在美國名聲大噪。國際金融危機後,美國啟動了長達5年以上的QE。2008年11月25日,美聯儲首次宣布將購買機構債和按揭抵押證券,標誌著首輪QE的開始。在此期間,美聯儲共購買了1.725萬億美元的金融資產。QE1的主要目的是通過購買國家擔保的問題金融資產來重建金融機構信用,向信貸市場注入流動性,從而穩定信貸市場,抵消國際金融危機的衝擊。美國經濟和金融市場在金融危機中遭受重創,穩定形勢後,美國開始著手刺激經濟復甦,在2011和2012年,美聯儲陸續推出三輪QE。這確實對美國經濟迅速復甦起到了重要促進作用,但隨之而來的負面影響也不可忽視。

二、美國出台無限量化寬鬆政策的原因

2020年3月,當美國沉浸在股市10年慢牛、經濟基本面向好的繁榮中時,新冠肺炎疫情這個黑天鵝事件却不期而至。美股長牛終結,從估值高位回落,並出現多次熔斷,短短幾周之內,跌幅就抵消了3年漲幅。為了救市,美聯儲多次降息,但在疫情全球擴散、石油價格戰打響的大背景下,仍止不住全球避險情緒的爆發,投資者信心滑至2008年國際金融危機以來的新低。當避險情緒逐步演化為絕望,新一輪金融危機的風聲席捲而來之際,全球各類資產(包括黃金等傳統避險資產)的價格狂跌,全球投資者紛紛拋售手中的資產,置換成美金,導致美元在市場上的流動性嚴重不足。為了提振投資者信心,穩定市場,化解流動性危機,美聯儲在3月23日,祭出了0利率加無限量化寬鬆的終極政策組合拳。美國政府也計劃推出2萬億美元的「直升機撒錢」政策,以提振消費需求。

此次無限QE對購買國債和MBS的總量和時間不設上限,以期為市場注入無限的流動性。除此之外,美聯儲還出台了兩項之前QE未涉及的購買計劃:一是直接購買投資級公司債;二是購買學生貸款、汽車貸款、信用卡貸款,以及小企業貸款抵押證券。

通過購買和擔保評級較低的金融資產,美聯儲為整個金融系統兜底,防止債務違約大規模爆發,充當了史無前例的「最後貸款人」。

這次無限QE力度之大前所未見,但令人意外且略顯諷刺的是,美股在第二天又一次觸發熔斷機制。這也讓人不禁懷疑,量化寬鬆政策,乃至無限量化寬鬆,對美國如今的狀况還有效嗎?

三、美國無限量化寬鬆政策短期看的效果

一方面,從短期看,無限QE政策應當有助於緩解金融危機,穩定資本市場;但另一方面,其對經濟的刺激效果很可能會遠低於預期。

無限QE政策或許能起到一定的作用,主要是基於它在以下三個方面可能產生的影響:

1. 緩解流動性緊張。

在這次金融危機中,投資者們不僅拋售股票、債券等風險資產,還拋售黃金等傳統意義上的避險資產,「現金為王」的策略佔據了主流,從而導致了「美元荒」,加劇了市場波動。而如前所述,採取無限QE政策後,美聯儲可以開動印鈔機,通過回購國債、MBS及其他各類風險資產的方式向金融機構注入流動性,並通過貨幣乘數效應增加市場中流通的貨幣量,這對緩解由流動性緊張而造成的市場恐慌應當能起到一定的積極作用。

2. 推升債券價格。

由供需關係可知,央行的購買行為會推升債券的價格;隨著國債價格的上漲,國債的到期收益率就會下降;而國債收益率下降會帶動以其為基準的市場利率、資本成本等變數一併下降;這也意味著在風險資產定價中,貨幣的時間成本在降低,因而有助於推動資產價格實現反彈。

3. 展現救市決心。

美聯儲此次採取如此激進的貨幣政策,其實也是在表明政府救市的決心。如果市場接受這個正面信號,且人們對美國政府的救市能力抱持樂觀態度,那將有助於金融市場恢復信心,止跌反彈。

但無限QE對經濟的刺激效果很可能會大打折扣,主要有以下三點理由:

1. 政策超出市場預期。

為了應對此次危機,美國在貨幣政策上,採取了「零利率+無限QE」的策略,在財政政策上,也推出了逾2萬億美元的刺激計劃。這一系列舉措,無論從强度還是從頻率上來說,都超出了市場最開始的預期。而這在向市場釋放大量流動性的同時,其實也是在給市場釋放一個負面信號,即「美國經濟形勢可能比預想中更加嚴峻」。這種信號可能反而會增强金融市場對美國經濟衰退的預期,放大金融市場的恐慌情緒,不但可能削弱刺激政策的效果,甚至可能造成資本市場更大的波動。

2. 市場借款意願不足。

美聯儲需要通過無限QE政策為金融機構注入大量的流動性,歸根結底,就是為了鼓勵它們以更低的價格貸出更多的資金,刺激個人消費,拉動企業投資,從而啟動經濟的正向循環。但這有一個前提,即個人與企業願意從金融機構借款消費和投資。然而歷史的經驗告訴我們,在經濟危機中,即使利率再低,人們也未必願意再去借錢,因為在這個時候,相比於收益最大化,人們會更傾向於痛苦最小化,負債最低化。即使借錢,在市場需求下滑、高回報率項目稀缺的情形下,企業也未必願意將資金用於生產與投資,反而可能進行分紅、回購等金融操作,從而推高資產價格,造成資產泡沫。因此,無限QE雖然能提供短期流動性,但在缺乏借款誘因的情况下,這些流動性或許難以轉化為投資和消費,故此無法真正支撑經濟的基本面。

3. 疫情能否緩解才是關鍵。

這次的金融危機雖然表現為美元流動性的缺乏,但從根本上說是新冠肺炎疫情的衝擊所導致的。因此,能否緩解金融危機,能否避免經濟衰退,實際取决於美國及國際疫情能否得到有效的控制。如果疫情長期未見好轉,那麽任何貨幣政策都難以獲得理想的成效。遺憾的是,從宣布無限QE政策前後的形勢看,美國的疫情不容樂觀。

四、美國無限量化寬鬆政策中長期看的“副作用”

1. 壓縮貨幣政策空間。

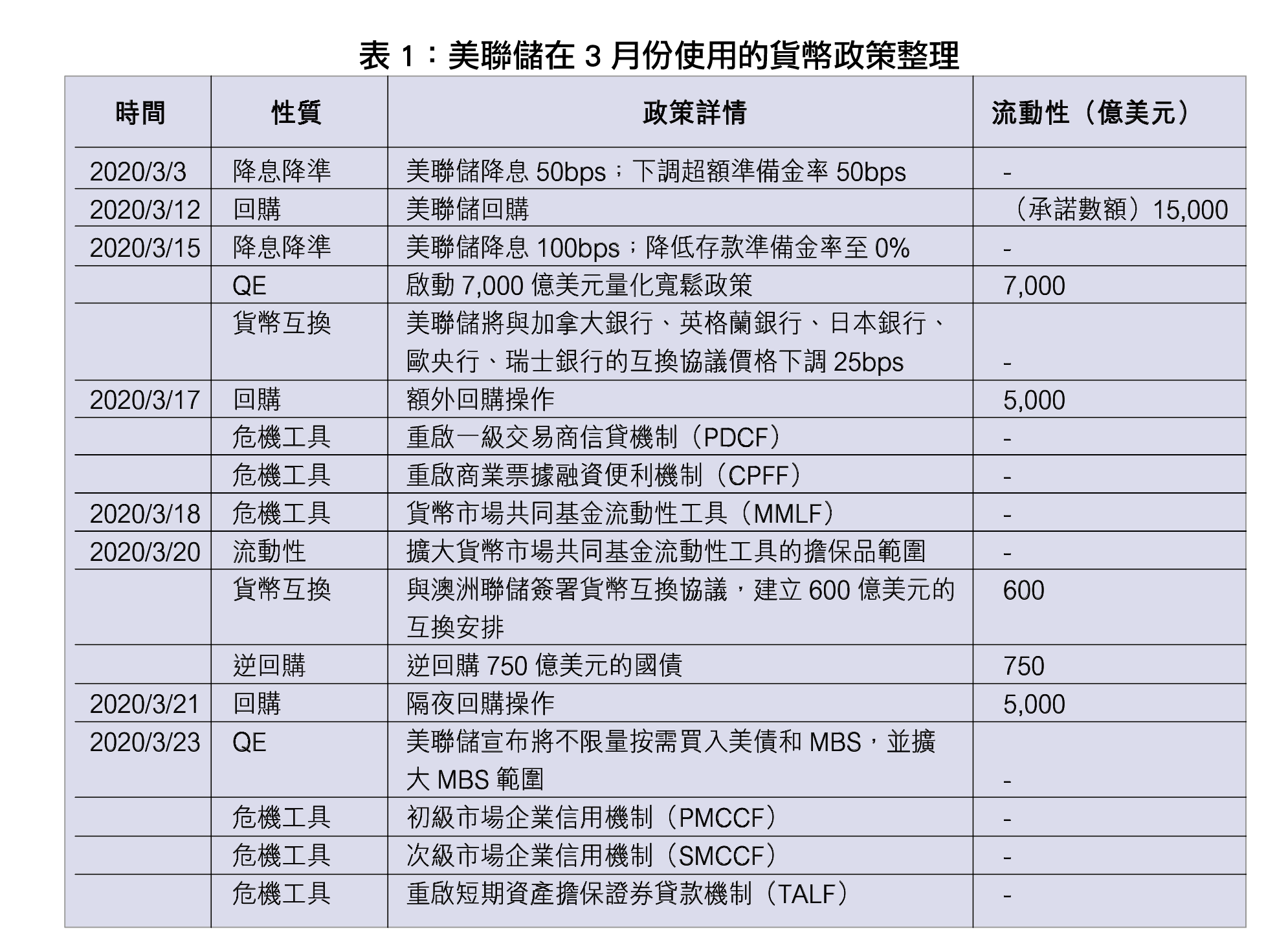

除了負利率政策之外,美聯儲如今已經基本用盡了價、量貨幣政策。為了緩解疫情導致的市場恐慌、流動性緊缺等一系列問題,美聯儲於3月份使用了大量的貨幣政策,並啟動了一系列危機處理工具,如表1所示。新冠肺炎疫情在美國暴發,活動限制和嚴峻的疫情將會進一步導致流動性緊缺,而此時貨幣政策向市場注入的流動性只會是杯水車薪。因此,QE政策進一步壓縮了貨幣政策的空間,减少了貨幣政策的有效性。

2. 累積金融市場風險。

無限QE政策將大量的流動性注入市場,會使得金融市場的有效性降低,從而增加金融市場風險。美聯儲為了增加寬鬆力度,將不得不擴大資產購買的範圍,包含股票、EFT、垃圾債券等,這將會導致資產的風險和定價不匹配。此時,資產的定價已經無法公允地反映資產的風險,導致金融機構的道德風險增加,並進一步增加對於風險資產的偏好。因此,風險資產的價格被推高,市場上的投機活動亦將會更加活躍,從而積累了更為嚴重的金融市場風險。

3. 動搖美元信用體系。

最後,從全球角度來看,這種無限的量化寬鬆政策將動搖美元信用體系。

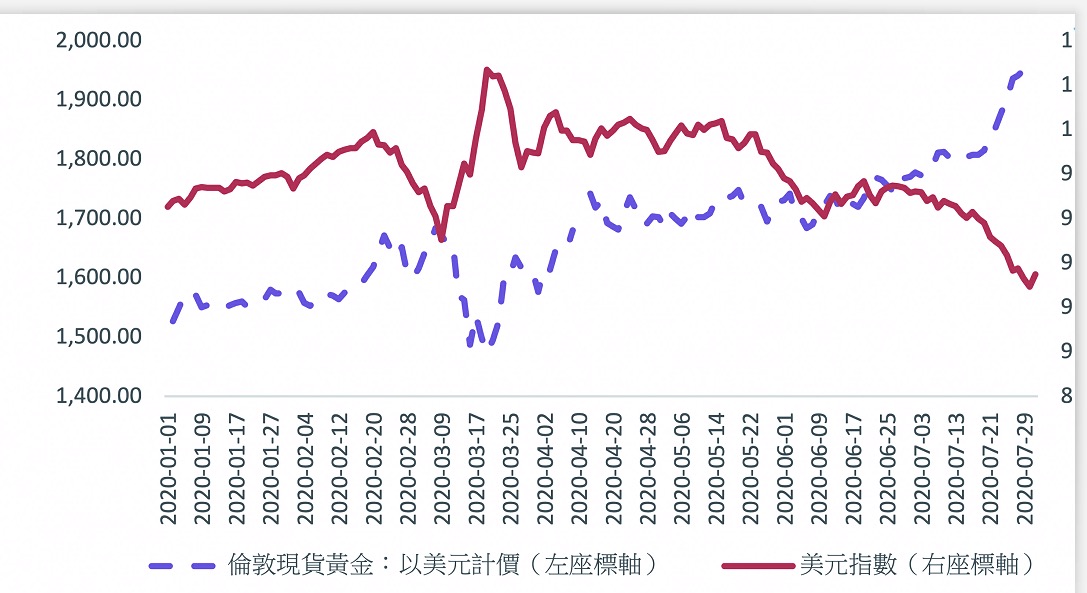

一方面,美元作為國際支付和結算的主要貨幣,也是其他國家的主要儲備貨幣,在無限QE政策下,美元價格貶值,這意味著其他國家持有的美債價值急劇下降。如表2所示,美元指數從2020年3月中下旬開始呈現連續的下跌趨勢,同時,黃金價格不斷上升,這表明美元的强勢地位被動搖。QE政策最初是由美國發起的,但美國可能是受影響最小的國家,這將加速美元國際地位的下降。另一方面,如前所述,美聯儲通過QE政策購買的風險資產將增加美元的信貸風險。美聯儲將成為大多數資產的最後購買者,這意味著美聯儲承擔著相當嚴格的剛兌責任,美元信貸體系很有可能在未來面臨解體的風險。

五、美國無限量化寬鬆政策與人民幣匯率

表2:2020年以來美元指數及黃金價格走勢

從2020年3月23日美聯儲宣布無限QE起,到5月27日止,人民幣兌美元匯率從7.0900上升至7.1681,即人民幣相對美元貶值。這一方面是由於中國本身也在採取貨幣寬鬆政策,一定程度上削弱了美國無限QE造成的影響;另一方面,中美貿易磨擦的逐步升級,尤其是美國政府出台對於中國的各類制裁與限制措施,也讓國際投資者對中國的經貿形勢產生了憂慮,並反映於人民幣的匯率走勢。但此後人民幣升值,曾於8月5日達到6.94的水平。從整體上看,人民幣相對美元還是可望升值的,這符合前述對於美元貶值的預測。

六、總 結

美圆約翰斯•霍普金斯大学8月9日發布的新冠肺炎疫情统计數據顯示,美國累计確诊病例已超過500萬例。圖為7月16日,人們在美國紐約布魯克林一家商場外排隊等待進店購物(圖:新華社)

短期來看,無限QE的積極影響是有限的。從長遠來看,它將會產生一系列嚴重的副作用。理論上,QE使得市場上的貨幣供給增加,長遠使得貨幣的價值下降,從而導致通貨膨脹。目前,美國的新冠肺炎疫情正處於爆發期,而國際生產要素流動和經濟活動受到嚴格限制將極大地影響經濟,甚至可能出現短暫通縮,但長久的通貨膨脹伴隨著經濟的衰退將會導致滯脹,引發經濟大衰退的嚴重後果。通脹加上分配不均將會進一步導致貧富差距擴大。QE帶來的增量貨幣並不能給整個社會帶來等量的收益。資產持有人受益於資產價格的上漲,其他階級則不得不忍受大量資金造成的價格飆升。因此,QE將不會達到預期的效果。從無限QE政策的角度出發,人民幣兌美元匯率存在進一步升值的空間。

作者應雨航、田耕夫、鍾平為香港中文大學(深圳)金融理學碩士生,莊太量為香港中文大學劉佐德全球經濟及金融研究所常務所長

本文發表於《紫荊論壇》2020年9-10月號第56-61頁

掃描二維碼分享到手機