2020年新冠肺炎疫情帶來的公共衛生危機,誘發了全球經濟深度衰退,金融市場大幅震盪,內外需求嚴重不足令香港經濟出現一甲子以來最嚴重的收縮。2021年香港經濟仍將面對疫情和貿易戰這兩大困局,但預計影響程度會有所減輕;疫苗的廣泛使用和內地經濟的強勁反彈,將對沖全球經濟下行壓力,香港經濟有望出現弱復甦的走勢。

文|香港 王春新

2020年香港經濟打破了

從未連續兩年出現衰退的紀錄

2020年的香港經濟,由於受到內外需求急遽收縮的雙重打擊而出現自由落體式的下滑,打破了香港歷史上從未連續兩年出現衰退的紀錄,並出現如下四個主要特點。

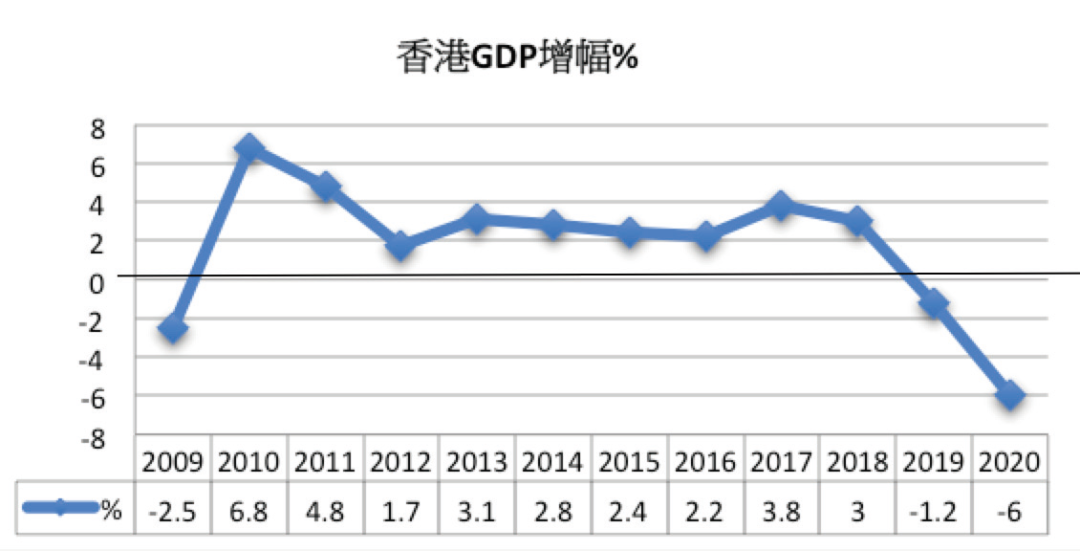

第一,驚現60年最嚴重衰退。

2020年香港經濟甫開局就跌入谷底,上半年GDP收縮9%,創本港有GDP統計以來最大跌幅;第三季度跌幅減至3.5%,對比上半年有所改善,但有一大半是對比基數較低的緣故。以全年計,本地生產總值將實質下降6.0%左右,這是繼2019年陷入衰退後的加速下滑,也是連續六個季度出現負增長,創本港經濟持續收縮之最長紀錄。

資料來源:香港政府統計處、中銀經濟研究

與歷次經濟衰退不同的是,今次衰退主要是新冠肺炎疫情所致。今次疫情擴散速度和影響程度都遠超2003年的SARS。世界衛生組織把新冠肺炎疫情定性為“全球大流行(pandemic)”,全球恐慌程度急速上升,各國政府紛紛採取封國封州封城措施,動員一切資源抗疫,令全球經濟遭受重創,難免會對香港經濟帶來打擊,佔香港GDP約4.5%的旅遊業即時陷入停頓,各國嚴控疫情衝擊全球供應鏈影響香港貿易及物流業,本地零售和飲食等行業也是雪上加霜,香港內外需求迅速放緩,首三季本地私人消費和投資分別收縮11.0%和16.1%,貨品出口和服務輸出也分別下滑2.7%和39.2%。總體估計,新冠肺炎疫情至少影響2020年香港經濟增長率6.5個百分點。

第二,影響近20萬個就業機會。

就業市場急劇惡化。政府統計處的資料顯示,香港失業率由2019年10-12月的3.3%,急升至2020年9-11月6.3%,為近15年來的高位。目前香港實際失業人數已超過24萬人,相比於2019年底的12.4萬人多出一倍。值得注意的是,失業率和失業人數還不能完全反映疫情對香港勞動就業的整體影響,因為2020年首11個月香港總勞動人口減少了4.74萬人,主要是許多勞工因受到疫情影響而退出勞動市場,加上正常年景香港每年可新增2.8萬個就業機會,說明儘管特區政府推出強有力的撐企業、保就業和紓困措施,疫情仍使香港失去了近20萬個就業崗位。

今次衰退主要是新冠肺炎疫情所致。圖為2020年12月18日的香港街頭(圖:新華社)

第三,樓市韌性超出市場預期。

香港住宅樓市反而呈現平穩走勢。差餉物業估價署資料顯示,2020年10月私人住宅價格比2019年底還高出0.45%,僅比創下歷史新高的2019年5月低4%。住宅樓市在世紀疫情期間表現出的韌性,似乎超出市場預期,其主要原因,一是美國聯儲局把利率調至0-0.25厘,同時開啟無限量寬,低息環境對香港樓價發揮支撐作用;二是住宅供應量下跌,2020年首10個月私人住宅落成量僅13,685個單位,雖略多於2019年,但比2018年大幅減少超過兩成。

第四,金融體系運作基本暢順。

2020年初以來,香港雖受百年不遇的“黑天鵝”新冠肺炎疫情衝擊、中美關係緊張等因素影響,資金流波動加劇,但香港金融體系仍保持穩定、金融市場仍順暢有序運作。一是港元聯繫匯率機制穩固。市場擔心的大量資金流出港元或銀行體系沒有發生,相反有大量資金流入港元,港元利率低企。二是香港資本市場暢旺。中概股在香港第二上市掀起高潮,港股IPO金額居全球第二,港股市價總值於2020年10月底為43.3萬億港元,較2019年同期上升36%。三是銀行業穩健經營。截至2020年10月底,香港銀行認可機構存款和貸款分別比2019年上升14.1%和8.0%,升幅遠過於過去幾年的平均水平。但金融業也並非一帆風順,疫情下貸款需求疲弱,旅遊、零售等行業收縮降低金融業資產品質,影響金融業的業績表現。

2021年三大因素影響香港經濟

第一大因素:疫情仍是主要下行風險。

歐美國家新一波疫情愈演愈烈,英國還出現傳染性猛增70%的變種病毒,封城封國等嚴厲措施被更多國家採用。圖為2020年12月21日在英國倫敦攝政街拍攝的關閉的店舖(圖:新華社)

在疫苗被證明有效且廣泛應用之前,疫情仍是香港經濟的主要下行風險。從全球看,隨著北半球天氣轉冷,歐美國家新一波疫情愈演愈烈,英國還出現傳染性猛增70%的變種病毒,封城封國等嚴厲措施被更多國家採用。香港第四波疫情也已到來,本地感染和不明源頭病例更勝以往,不排除有進一步惡化的可能。雖然全球有多種疫苗已被開發並被批准使用,但疫苗的真實有效性尚待檢驗,且由於生產需時,大規模推廣注射可能要等到2021年中以後。特區政府積極參與疫苗購買計劃,且已較早獲得內地科興公司的疫苗資源,但要大面積注射也要在數月之後。預計2021年各項疫情防控措施仍會繼續,旅遊和消費限制仍難全部放開,香港經濟反彈空間也會受到限制。當然,疫苗廣泛使用始終是控制疫情的希望所在,且當前已看到曙光。在正常情形下,2021年疫情對經濟的影響可望在年中出現拐點,並呈現從強到弱的走勢。

第二大因素:全球經濟將從危機中復甦。

如果2021年新冠疫苗在全球主要國家得到大規模使用,全球經濟會從危機深淵中逐步恢復,IMF最新估計2021年全球經濟增長將反彈至5.2%,所有經濟體都將踏上漫長的復甦之路;WTO也預計2021年全球商品貿易量將增長7.2%。貨幣政策方面,預計2021年全球主要央行仍將維持政策利率在歷史低位,直到經濟全面復甦或通脹達到央行目標水平,部分央行也會因應經濟復甦進度調整資產購買結構,以更好地支持經濟。但也要看到,2021年全球經濟增長率的較快反彈,是由於2020年的低增長基數,若以兩年平均計算,全球經濟幾乎是停滯不前,發達經濟體更無法恢復到疫前的水平。疫後全球面對的一大風險是陷入保護主義,經濟復甦仍將是一個艱難和漫長的過程,且充滿不確性,極易出現反復、甚至倒退。

第三大因素:中國內地經濟將加快反彈。

中國內地經濟因消費回補、新一波基建投資啟動以及出口暢旺而實現V型反彈,2020年第二、三季度GDP分別上升3.2%和4.5%,預計第四季度升幅將在5%以上,說明內地經濟運行已大致恢復到正常狀態。這主要歸功於全國上下齊心抗疫丶中央推出的“六穩”“六保”等支持政策。2021年是實施“十四五”規劃的第一年,為促進高質量發展及打造雙循環新發展格局,內地將全面貫徹落實中央經濟工作會議提出的八項重點任務,包括強化國家戰略科技力量丶增強產業鏈供應鏈自主可控能力、堅持擴大內需這個戰略基點以及全面推進改革開放等,宏觀經濟政策將保持穩定性和連續性,尤其是會繼續實施積極的財政政策和穩健的貨幣政策,但會更加精準有效,突出重點,不急轉彎。預計2021年內地經濟將進一步加速,GDP增長率將達到8.5%左右,並將再次引領世界經濟復甦。中美博弈方面,雖然拜登當選下一任美國總統,但預計美國遏制中國的政策仍難改變,不過方法上將有所調整。2021年中美博弈仍將是影響中國乃至全球經濟的一大不明朗因素,拜登上台或將提供緩衝及對話空間。

預計2021年香港經濟

可望錄得5%左右的升幅

寒冬將逝,春天不遠。從外需看,全球疫苗的廣泛使用、世界經濟的有望復甦以及內地經濟的強勁增長,都將給香港帶來更多的外部需求;預計2021年香港外貿出口和服務輸出將逐漸恢復,尤其是旅遊及相關行業有機會在下半年重新啟動。從內需看,為了應對經濟問題,香港特區政府實施較為積極的財政政策,特別是推出一系列撐企業、保就業、紓民困措施以及增加基建和創新科技投資等,涉及總金額超過3,000億港元,對緩解經濟困難和維持經濟增長有一定刺激作用,將給香港經濟帶來一線曙光。預計2021年仍將出台切適的支持政策,以幫助企業和民眾渡過難關。預計2021年香港經濟可望錄得5%左右的升幅,但考慮到2020年的極低基數,本港以環比物量計算的經濟總量,仍無法回到2019年的水準,從而使香港經濟出現弱復甦的走勢。

隨著香港經濟的逐步恢復,失業率也將見頂回落。根據過往經驗,失業率要在經濟復甦半年後才開始下調,因而估計到2021年下半年就業市場才會真正好轉,至年底失業率可望降至5.5%左右。樓市方面,疫情的演變對2021年樓市走勢仍會帶來影響,但在主要央行貨幣政策寬鬆、港元低利率持續、房屋供應偏緊以及按揭貸款條件略為放寬等基本因素下,若政府和金管局維持政策措施不變,預期2021年住宅樓市有機會出現平穩中向上走勢,全年樓價有機會上升5%-10%。

值得一提的是,十九屆五中全會通過的“十四五”規劃建議,把“以推動高質量發展為主題”和“加快構建以國內大循環為主體、國內國際雙循環相互促進的新發展格局”作為未來五年經濟社會發展的重要指導思想。這是百年大變局歷史關口國家經濟發展模式的根本轉變,後疫情時期香港融入國家發展大局,首先需要領會及擁抱這一轉變,全面配合“十四五”規劃,深入謀劃及配合發展,積極打造國際科創中心、內需促進者、開放加速器和綠色發展標杆,並在“一帶一路”倡議、人民幣國際化、粵港澳大灣區城市群建設,以及內地和香港兩地金融市場互聯互通等方面贏得先機,爭取更大的發展空間。

但也要看到,香港能否在“十四五”期間贏得先機,關鍵還要看自身的努力。有鑑於此,香港須把好前進航向,加快融入國家發展大局,積極主動作為,擔當配合支持重任;社會各界應凝心聚力,奮發圖強,確立發展為先、民生為本、有效市場和有為政府等新理念,擯棄陳舊過時觀念和僵化政策做法,前瞻性思考,全局性謀劃,戰略性布局,系統性推進,帶動香港向創新型經濟轉型,以新居屋計劃解決住屋難題,使香港儘快走出困境,在國家新征程中再造香港新輝煌。

(作者係中銀香港經濟與政策研究主管)

本文發表於《紫荊》雜誌2021年1月號

編輯:哈元源、莫潔瑩

校對:邸倩