關於香港承接在美中概股回流的可行性研究

《紫荊論壇》專稿/轉載請標明出處

李彤 I 中銀國際控股有限公司首席執行官

一、在美中概股的現狀及發展歷程

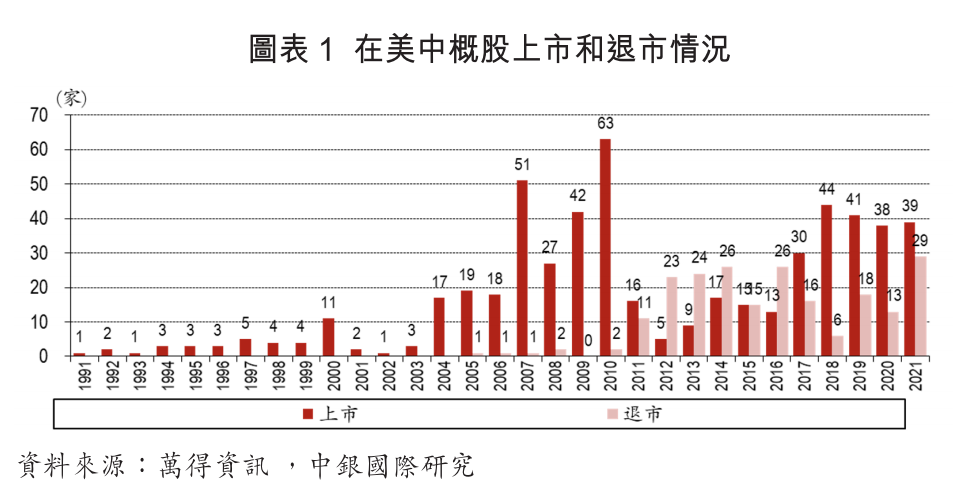

中概股是指在海外證券市場上中國企業發售的「中國概念股」,主要集中於紐交所和納斯達克。美國中概股按注冊地不同,可以分為紅籌企業和境內注冊企業。其中紅籌企業是指注冊地在境外而主要經營活動在境內的企業,美股大部分中概股為紅籌企業,60%的在美中概股為VIE架構,大部分紅籌中概股未在A股或港股上市。境內注冊的中概股則大部分已在A股或港股上市,如中石油、中石化、中國鋁業等。1991年,南太地產成為美國證券市場上的第一個中概股。隨後三十年,截至2021年底,有547家中國企業在美上市,其中的214家已經退市,其中絕對大部分退市為企業自主行為。

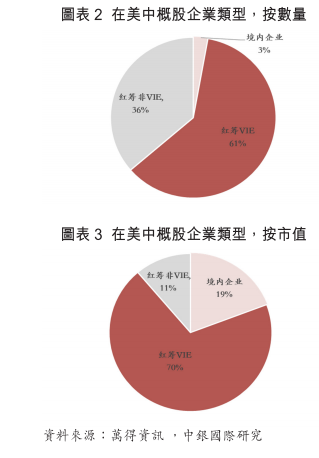

截至2022年3月底,根據萬得統計的在美中概股一共是281家,合計市值1.23萬億美元。其中,境內企業目前有8家,分別為中國鋁業、東方航空、華能電力、中國人壽、中石油、上石化、中石化和南方航空,合計市值2,375億美元左右,數量佔整個中概股的2.8%,市值佔比為19%。剩餘273家企業均為注冊地在境外的紅籌企業,又其中有171家為VIE架構,有VIE架構企業佔整個中概股數量的61%,市值的70%。

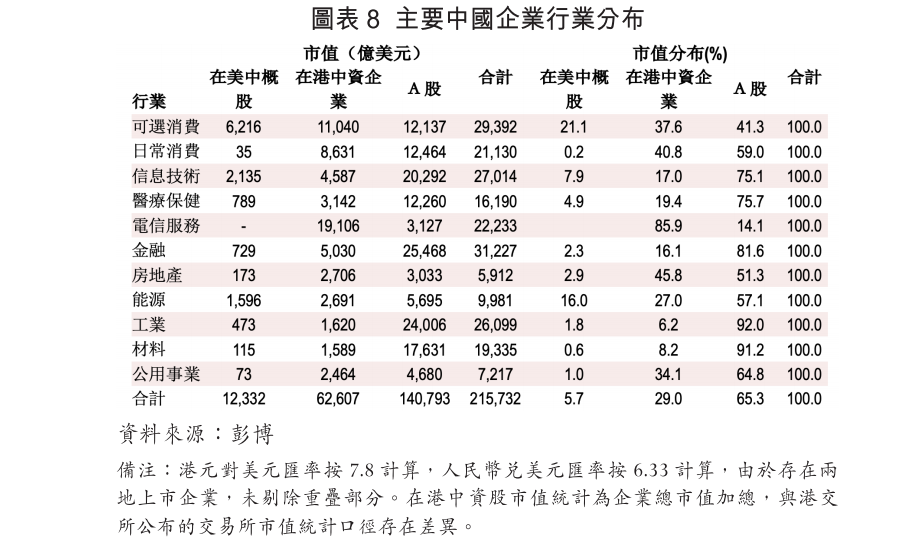

在美中概股是海外中資股的重要組成部分。香港是中國企業境外上市最主要區域選擇,在港中資股略超1,200家,總市值大概在6.3萬億美元,佔全部海外中資股總市值的80%,美國緊隨其後排名第二,佔全部的16%,在新加坡、倫敦、法蘭克福、多倫多等地有部分上市中國企業,但數量和規模較小。在美上市是中國企業境外上市融資的重要渠道,2021年中國企業境外上市融資中,通過香港融資佔比在75%左右,通過美國融資佔比20%左右。同時,在美中概股中有較多大型中國互聯網和新能源汽車龍頭企業,在海外新經濟企業中佔比更高。

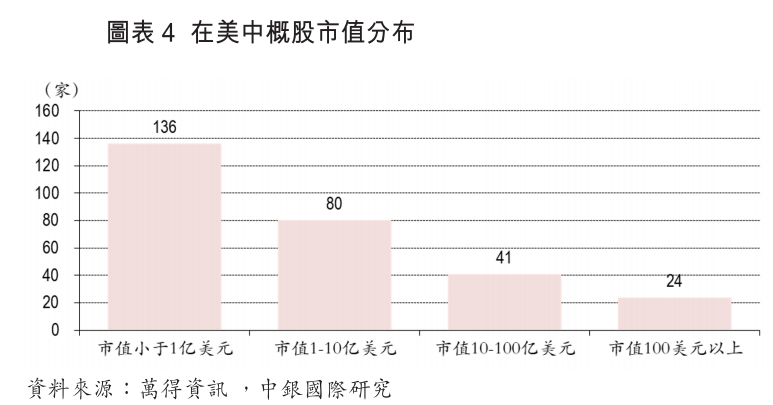

從市值分布看,在現存281家中概股中,中小市值公司居多,並呈兩極分化態勢,市值不足1億美元的公司有136家,佔比48%;市值為1-10億美元的公司有80家,佔比28%;市值為10-100億美元公司為41家,佔比為14%;市值大於100億美元公司為24家,佔比8.5%。

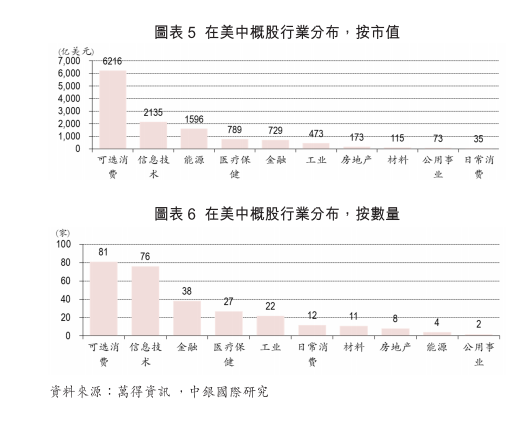

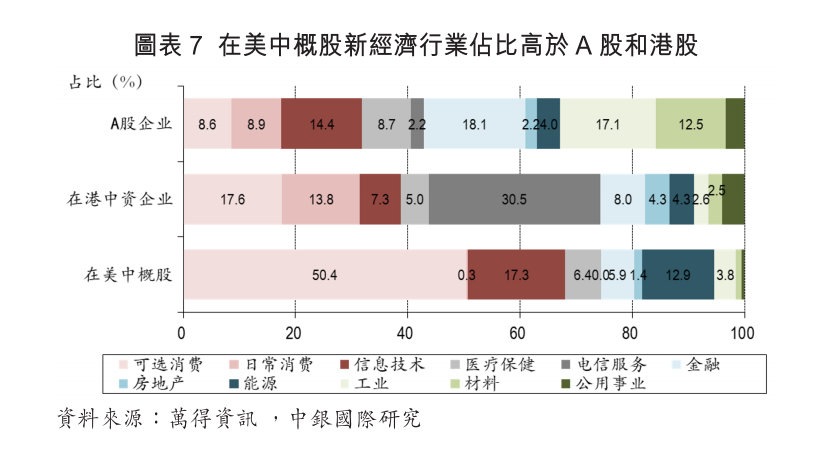

從中概股的行業分布看,在美中概股以可選消費和信息技術為主,互聯網、教育、醫療等新經濟企業成分佔比較高。在港交所2018年上市制度改革和內地科創板設立之前,由於大部分新經濟企業為同股不同權等特殊股權結構和VIE架構,再加上部分新經濟企業發展早期有境外風險資本參與,在美國上市成為其自然選擇。

從GICS一級行業分布來看,可選消費是在美中概股的主要構成,有81家企業,佔總數量的29%,佔總市值的50%;其次是76家信息技術行業,佔總數量的27%,佔總市值的17%,再次是能源業和醫療保健業,分布佔總市值的13%和6.4%。消費、信息技術和醫療健康這三大新經濟板塊合計佔在美中概股總市值的74%左右,明顯高於港股市場和A股市場的44%和41%。由於在美中概股以新經濟企業為主,大部分企業在納斯達克上市,具體來看,在美上市的中概股中,190家(佔67%)在納斯達克上市,有84家(佔30%)和7家(佔2.5%)分別在紐交所和美國證券交易所上市。

回顧中概股發展歷程,大概可以分為三個階段。第一個階段是2004年以前,赴美上市的中國企業較少,且大部分為國有企業。2000年是中概股在美上市的第一個大年,互聯網企業網易、新浪、搜狐和大型國有企業中石油、中石化、中國聯通都是2000年在美國上市。其中,新浪是首個以VIE架構在美上市的中國企業,開啟以互聯網企業為代表的VIE架構上市大潮。但隨著美國互聯網泡沫破滅,中概股也受到較大影響,在2001年至2003年相對沉寂。

第二個階段是從2004年開始到2013年,中國互聯網企業和民營企業進入快速增長期,境外上市活躍,期間合計有267家中概股在美國上市,平均每年上市27家。其中2007年和2010年都是中概股在美上市大年,當年分別上市51和63家企業。2010年中概股赴美上市數量達到歷史峰值,做空機構接連對中概股發出質疑報告,美國證監會對數百家中概股展開調查,在隨後的幾年中,中概股一度進入上市低迷期,且退市數量明顯增加。

第三個階段是以2014年阿里巴巴到紐交所上市為重要標誌,2014年到2021年,中國互聯網行業進入移動互聯網的新時代,各類新經濟企業蓬勃發展,在美中概股上市更加活躍。2014年到2021年中概股在美上市237家,相當於平均每年上市近30家。即便是在美上市融資環境已經開始惡化的2020年和2021年,仍分別有38和39家企業赴美上市。但與此同時,在中美競爭加劇的背景下,在美中概股生存環境出現了明顯變化,退市數量增加,僅2021年當年就有29家中概股退市。

從市場表現看,2020年以前,在美中概股表現差強人意,從2014年初到2020年底,在美中概股(用納斯達克金龍指數衡量)雖然明顯跑輸納斯達克指數,但好於恒生指數,與滬深300指數表現相當。2014年到2020年,納斯達克金龍指數累計上漲120%,納斯達克指數累計上漲209%,滬深300指數累計上漲124%,恒生指數累計上漲17%。但2021年以來,受中美關係緊張、在美中概股退市風險上升和內地行業政策變化等多因素影響,在美中概股股價大幅下跌,納斯達克金龍指數從2021年2月的高點最多回撤75%,截至2022年3月底仍有66%的回撤幅度,與納斯達克指數表現差距進一步拉大,從2013年底到2022年第一季度末,納斯達克金龍指數幾乎沒有上漲(0.1%),納斯達克指數累計上漲240%。

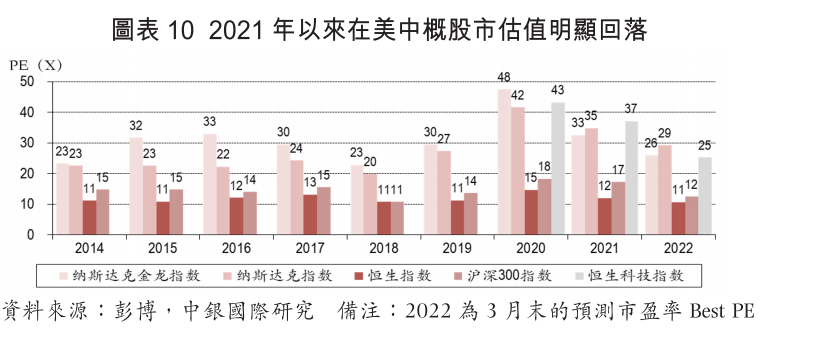

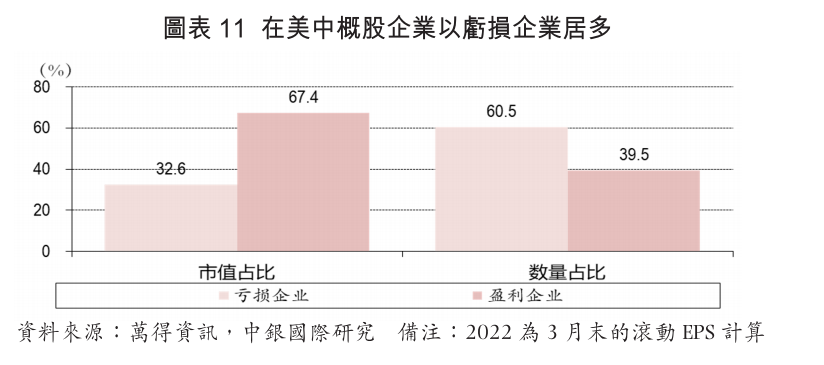

從估值看,在美中概股估值高度分化,虧損企業較多,納斯達克金龍指數的整體市盈率相對較高。根據彭博估計,2020年以前,納斯達克金龍指數的整體市盈率要高於納斯達克指數,2020年末納斯達克金龍指數市盈率是納斯達克指數的1.1倍,滬深300指數的2.6倍,恒生指數的3.2倍。2021年後在美中概股估值大幅回落,2022年一季度末較2020年底回落45%,納斯達克金龍指數市盈率為納斯達克指數的0.9,但依然是滬深300指數和恒生指數的2倍以上。在美中概股中虧損企業較多,截至2022年3月末有170家每股盈餘(按過去12個月盈利衡量)為負,佔整個中概股數量的60%左右,市值的33%。

二、目前香港市場是在美中概股回流的必然選擇

香港是領先的國際金融中心,香港股票市場與美股市場有較大的相似性,市場規模和日均成交量也明顯高於新加坡和倫敦等海外市場。在上市制度方面,香港積極改革鞏固領先IPO國際融資中心地位,緊跟新經濟企業融資需求和國際交易所的變化趨勢,2018年香港上市制度改革為在美中概股在制度上回流創造了便利條件,開啟了在美中概股回流香港之路。2021年11月,港交所對海外發行人的兩地上市制度進行修訂,放寬和降低大中華企業在港二次上市門檻,拓寬了對雙重主要上市接納度。2021年12月,港交所宣布推出特殊目的收購公司(SPAC)上市制度,為企業提供新型融資渠道。

面對在美監管風險,新經濟行業龍頭也審時度勢,借助香港便利的上市制度回流香港實現美、港兩地上市,應對可能的退市風險。實際上,中概股的應對方案也十分有限,相比私有化需要籌措的大量現金和新增財務成本和紅籌結構在A股上市面對的較高門檻,中概股回港二次上市面臨的交易成本低,不用改變紅籌結構,上市流程和時間更具優勢,上市的不確定性較小,除少數具有回A股能力的大型國有企業外,幾乎是中概股回流的必然選擇。2018年以來先後有20家中概股實現了兩地上市。這20家企業包括16家二次上市,4家雙重主要上市,合計融資在3,350億港元左右。截至2022年3月底,這20家企業總市值為6,986億美元,佔港交所總市值的14%左右。

目前在香港兩地上市可劃分為兩大類,包括雙重主要上市和二次上市。雙重主要上市(例如小鵬和理想)需要滿足港交所更嚴格的上市資格條件、主板上市規則和公司治理等要求,而且上市所需流程時間更長。上市後美股和港股都是主要交易市場,港股和美股間不能自由轉換。由於雙重主要上市可以納入港股通,對接內地投資者享有類似在A股上市的本土偏好,增加股票的流動性,預計隨著港交所在2022年實施新的海外發行人雙重主要上市制度,容許具有不同投票權或可變利益實體(VIE)結構的大中華發行人作雙重主要上市時保留現有架構直接作主要上市,未來更多中概股會選擇通過雙重主要上市模式回歸港股。

如果是二次上市,港交所對於已經在港交所外的成熟股票交易所上市的中概股(如納斯達克交易所、紐約交易所、倫交所等),港交所視原股票交易所為首次上市地,並表示由於這些公司已經滿足首次上市地的上市規則,港交所的很多上市規則可予以豁免,可以按照二次上市的簡化標準在港上市,流程簡單迅速,股票可以通過ADR實現美國和香港的自由轉換。例如,阿里巴巴、網易和京東大約在三到五個月完成項目啟動到最終掛牌。中概股在香港二次上市使企業面臨退市風險時存在一定的緩衝期。一旦退市,二次上市股票可以直接進行美股ADR和港股的股票轉化,無需安排並匯出大量過橋資金回購股票。

此外,部分企業可能具有較明顯的境外融資需求,或者港股上市也更能滿足行業發展需要或者監管要求,也會優先在港股上市。例如生物製藥企業可能會優先港股上市,港股上市制度改革後已經成為全球生物製藥企業的優先上市選擇。再例如在美上市的部分消費信貸或P2P企業,無法在A股上市。

三、在美中概股回流香港的局限性分析

從技術層面上看,在2022年港交所上市制度進一步改革後,大型在美中概股基本上符合回流條件。同時,仍有大量小型的、未盈利中概股企業無法滿足在港上市條件,這部分企業的未來路徑面臨較多不確定性。由於主要中概股已經在香港二次上市,預計回歸對市場融資活動的影響相對可控。但由於美股日均成交體量要遠高於港股,如果在美中概股全部退市將在交易層面存在較大挑戰,企業股價面臨較大下跌風險。

具體來看,一是在技術層面看,大型在美中概股回流香港的可行性較高,小型未盈利中概股多不具備回流條件。按照目前的港交所二次上市標準,未來大中型在美中概股基本可以滿足回流條件。但即使不考慮股權結構和企業是否具有創新屬性,僅考慮最低市值和上市年限,即市值至少達30億港元,上市滿5個完整會計年度;或市值至少達100億港元,上市滿2個完整會計年度的標準計算,預計仍有略超180家企業約合231億美元市值不滿足二次上市標準。

二是在市場規模方面,由於大型在美中概股大部分已經在香港二次上市,尚未在港二次上市企業的合計市值較小,從市值規模上對香港股票市場提振有限。目前尚未實現兩地上市的在美中概股超過200家,合計市值在1,800億美元左右,約佔港交所總市值的4.8%,大部分市值規模較小。市值規模最大的僅在美上市的前十大中概股為拼多多、貝殼、陸金所、滴滴、BOSS直聘、騰訊音樂、滿幫集團、唯品會、前程無憂和愛奇藝,前十大市值企業合計市值規模為1,300億美元,佔全部僅在美上市紅籌中概股的69%,而前二十大市值企業合計佔比81%,前三十大企業佔比為87%。

三是在交易方面,由於美國股票市場的流動性要遠高於香港市場,目前兩地上市中概股的美股成交金額要高於港股成交金額,預計未來在流動性層面,在美中概股回流可能會面臨較多挑戰。相比美股和A股市場,股票市場成交量較低,港交所日均成交金額是深交所的19%,上交所的23%,不到納斯達克交易所的10%。中概股回流在交易層面香港市場將面臨較多壓力。以20家兩地上市中概股企業為例,20家兩地上市中概股在2021年的美股日均成交金額約合951億港元,約佔2021年整個港股日均成交的57%,2022年前三個月,兩地上市中概股美股日均成交明顯回落,但仍約合688億港元,佔同期整個港股日均成交的48%。網易、和黃醫藥、京東、嗶哩嗶哩、阿里巴巴和百濟神州的港股成交佔比相對較高,但分別只有其美股成交的49%、47%、35%、25%、19%和18%,大部分兩地上市企業的港股成交額不到美股的10%。同時,這20家企業由ADR持股的市值部分為3,187億美元,約合2.5萬億美元,未來如果需要全部轉換成港股並帶來相關的交易活動,港股市場恐怕較難在短期內順利消化,股價存在較大的下跌風險。

四是在企業國際化建設層面,如果在美中概股退市,雖然理論上能在香港上市繼續吸引國際投資者,但受風險偏好、本土監管要求、投資策略等綜合因素影響,長期國際資本的參與程度可能會降低,上市企業可能更趨於港股化、區域化,全球化進程面臨挑戰。

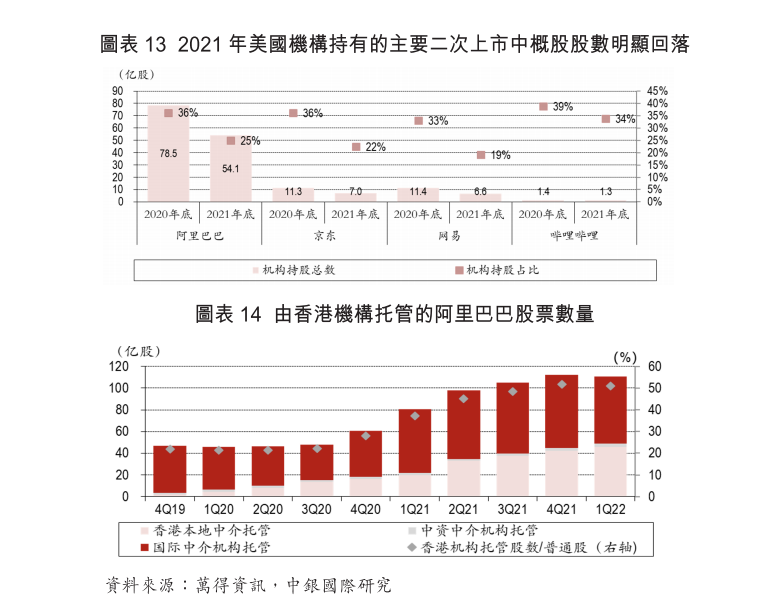

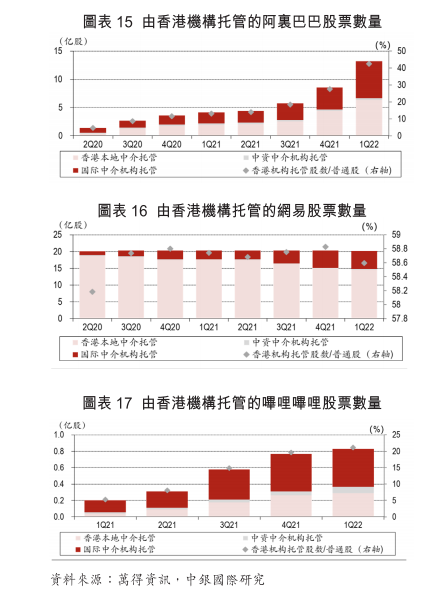

過去一年,伴隨著中概股股價大幅下跌,美國機構投資者持有的中概股股數明顯減少,而從已在香港二次上市的企業看,在港托管股票數量佔比明顯提升,說明已有更多投資者將中概股的美股ADR轉為港股。從已二次上市的大型中概股阿里巴巴、京東、網易和嗶哩嗶哩看,2021年美國機構投資者持有的相應股數分別下降31%、38%、42%和3.3%,對應的機構持股比例的分別下降11、14、14和5個百分點。上述四家企業中,除網易外,更多投資者將美國ADR轉為香港股票,例如由香港機構托管的阿里巴巴股票數量從2019年底的47億股上升到2022年第一季度的110億股,佔阿里巴巴普通股的比重從22%上升到51%,有香港機構托管的京東股票數量佔京東普通股的比重也從2020年6月底的4.5%上升到2022年第一季度末的42%。

四、後中概股時代,香港機遇與挑戰並存

在香港上市是在美中概股的主要選擇,但香港市場也存在一定的局限性,面臨一定的挑戰,主要體現在:

一是香港作為資金進出高度自由、外部資金(主要是歐美資金)主導的金融中心,容易受外部風險因素和全球避險情緒的影響,市場波動性較高,目前受中美關係變化的影響較大。2018年以來,中美兩國在多領域的摩擦與衝突增加,香港在中美競爭中也承擔了較多的壓力。當前中美競爭正成為香港國際金融中心建設的首要挑戰,國際企業、金融機構也在動態調整融資安排、資金投向和業務布局,部分將業務轉移分散,以應對中美關係變化。

二是香港上市制度雖然已較為靈活,但相比美股的寬松程度仍有不足,二次上市也存在一定的局限性。首先,不是所有中概股都滿足二次上市條件,港股對同股不同權企業二次上市依然較為嚴格。其次,即便二次上市,但一旦最終在美退市,需要轉為在香港上市,那麼已在港二次上市企業還需要重新滿足首次上市標準。根據規定,如果在港二次上市的中概股的全球股票交易重心轉向香港(被港交所定義為一個財年內超過55%的全球股票交易量在港交所發生),港交所將自動視其為在港首次上市。如果是被迫退市,該中概股將獲得3年過渡期(否則是1年),過渡期內該中概股需滿足公司首次上市的上市規則。最後是如果按照雙重主要上市標準在香港上市,港股和美股間不能自由轉換,未來仍面臨美股部分私有化安排。

三是內地監管對中國企業在境外上市進行備案和安全審查,在香港上市面臨的備案和審查要求要松於國外,但嚴於境內。部分企業在港上市仍需要進行安全審查,內地監管機構出於信息安全考慮也可能否決個別企業在港上市要求。2021年12月,證監會就境內企業境外上市的相關制度規則徵求意見,要求對境內企業直接和間接境外上市活動統一實施備案管理,涉及內地VIE架構企業,而負責上市承銷的境外證券公司也需要向證監會備案且報送上年度上市業務情況。此外證監會還建立了與安全審查等要求相互銜接的跨部門監管協作機制,部分擬境外上市企業需要同時取得行業主管部門審批和網絡、數據安全審查。目前,根據2022年2月15日開始實施的《網絡安全審查辦法》,掌握超過100萬用戶個人信息的網絡平台運營者赴國外上市必須申報網絡安全審查。雖然該辦法對在香港這類國內境外上市並沒有明確提法,在香港上市面臨的安全審查要少於在其它國家交易所,但並不意味著去港股上市企業就完全不需要網絡安全審查。監管機構主動依職權開展網絡安全審查的權力,因此不排除在實踐中部分赴中國香港上市企業如涉及大量敏感數據處理活動時,出於謹慎考慮需要主動申報網絡安全,而內地監管機構也可以從信息安全的角度考慮,禁止相關企業回港上市。

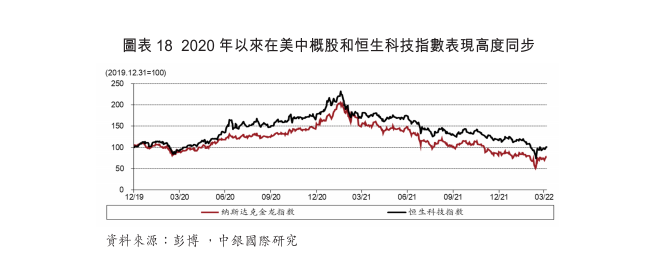

四是雙重上市企業的增加也意味著風險與波動在美國和香港跨市場傳導的可能,中概股回流對香港提出了更高風險防範要求。2021年以來,國際投資者大量減持中概股,也影響到了包括香港市場在內的整個離岸中國資產的投資信心,由中概股下跌引發香港資訊科技企業下跌現象屢見不鮮,在加上香港資本市場資金和機構投資者本身就以歐美資金為主,雙重上市可能會增加中概股風險跨市場波動並兩個市場相互影響、相互強化的可能。2020年以來,在美中概股和恒生科技指數表現出明顯的相關性。2020年,納斯達克金龍指數和恒生科技指數分別上漲54%和79%,2021年又分別下跌43%和33%,2022年第一季度分別下跌21%和20%。

五、對在美中概股未來發展的意見建議

建議兩地證監會、香港交易所、行業主管部門等有關方面推出或完善有關在美中概股發展的政策,同時我們提出如下建議。

第一,建議進一步積極爭取達成監管協調,採取更為靈活務實的舉措,考慮進一步明確解釋涉及跨境審計法律法規明細,明確可以依法由事務所直接向境外監管機構提供的信息類型,同時按照跨境審計監管合作的國際慣例,盡量達成聯合監管合作機制,使中概股能夠繼續在美上市。

第二,進一步優化上市制度改革,考慮在適當機制下允許在港二次上市企業進入港股通,除A股和港股外,多渠道拓寬中概股的「第二選擇」。

第三,對資本市場違法犯罪行為「零容忍」,完善中國上市企業財務審計和信息披露,嚴厲打擊違法造假行為,引導包括中概股在內的中國上市企業提高公司治理水平。

本文發表於《紫荊論壇》2022年5-6月號第18-27頁

掃描二維碼分享到手機