香港的命運與祖國的發展從來緊密相連。回首香江經濟史,就是圍繞著“國家所需”,發揮“香港所長”串連起來的一個個生動故事。實踐證明,依托祖國,面向世界,是香港成功的基因。隨著世界百年未有之大變局的加速演進,香港在實現由亂及治的重大轉折後,如何邁入由治及興的黃金時期?答案就在國家“十四五”規劃宏偉藍圖中。

經過長期發展,國際金融中心的招牌閃閃發光,香港金融優勢凸顯。國家“十四五”規劃明確提出,支持香港提升國際金融、航運、貿易中心和國際航空樞紐地位,強化全球離岸人民幣業務樞紐、國際資產管理中心及風險管理中心功能。其中,強化全球離岸人民幣業務樞紐,有助於香港把握人民幣國際化歷史機遇,融入國家發展大局,鞏固升級國際金融中心地位,為香港奮筆書寫新的“祖國所需,香港所長”好故事提供了完美的素材。本刊記者就此專訪了華泰金融控股(香港)有限公司首席執行官王磊,並發布在將於9月1日出版的《紫荊》雜誌。

文|香港 王磊

香港作為中國的特別行政區和全球矚目的國際金融中心,是連接中國與世界的門戶,具有發展離岸人民幣的天然優勢。圖為香港中環風光(圖:新華社)

香港作為中國的特別行政區和全球矚目的國際金融中心,是連接中國與世界的門戶,具有發展離岸人民幣的天然優勢。圖為香港中環風光(圖:新華社)從“起跑者”到“促進者”

回首人民幣國際化征途,呈現出周邊化——區域化——國際化的漸進開放特點。香港作為中國的特別行政區和全球矚目的國際金融中心,是連接中國與世界的門戶,具有發展離岸人民幣的天然優勢。從“起跑者”到“促進者”,再到正在推進強化的“全球樞紐”,香港始終在人民幣國際化進程中扮演著獨一無二的重要角色。

早在1993年,中國內地首開先河,允許個人遊客每次可携帶不超過6,000元人民幣出入境。隨後,香港市場開始流通人民幣。而香港與人民幣首次建立起真正意義上的緊密聯繫,是在十年後,即2003年《內地與香港關於建立更緊密貿易關係的安排》簽訂後,49座內地城市的居民可以個人身份到訪香港旅遊。同年12月,中國人民銀行委任中銀香港成為香港人民幣清算行。自此,拉開了香港發展離岸人民幣的序幕。2004年,中銀香港開始辦理個人人民幣清算服務,包括存款、匯款、兌換以及人民幣銀行卡的清算服務。

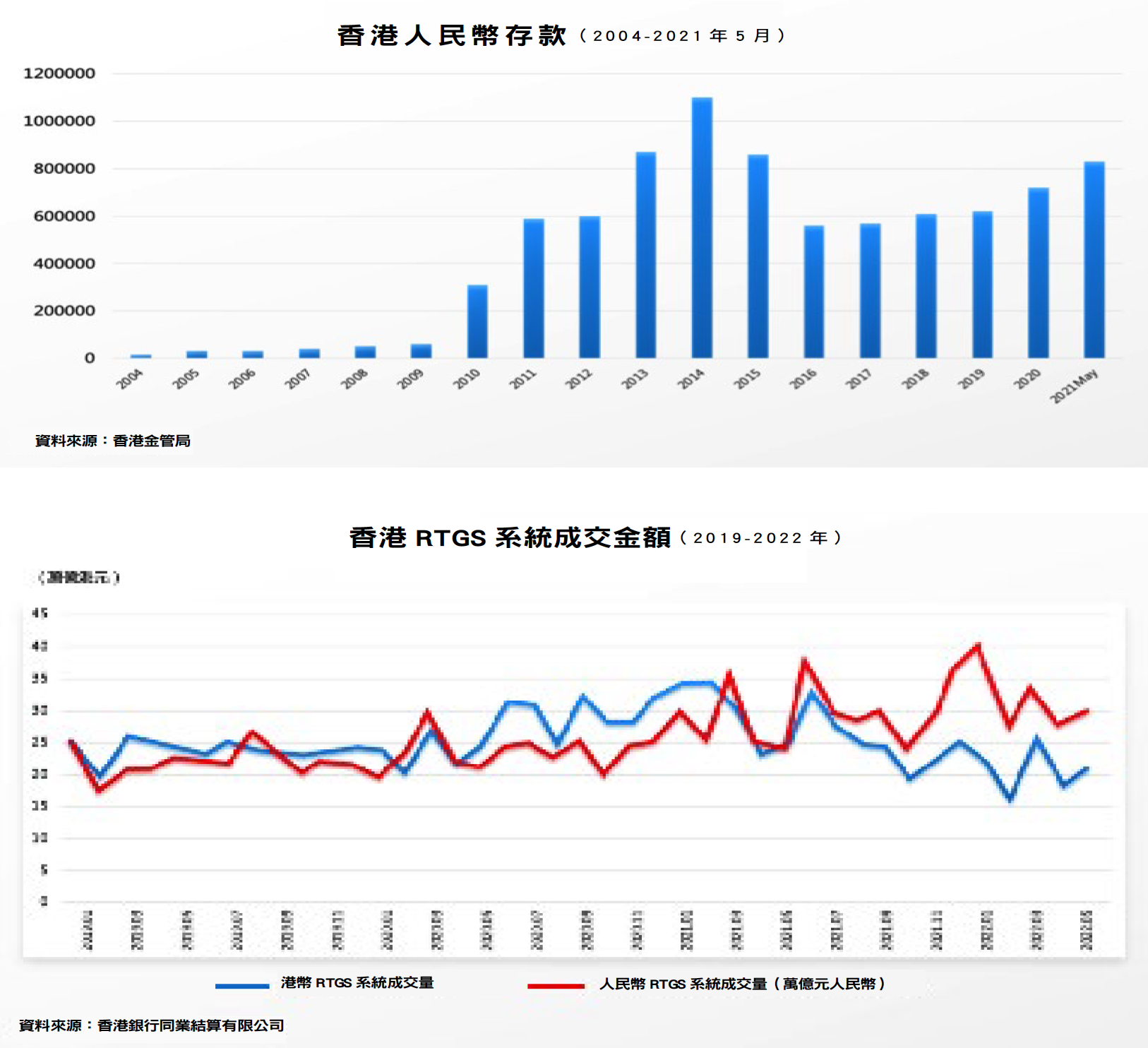

2004年至2007年是香港離岸人民幣業務開展的第一階段,此時香港人民幣業務初具雛形,主要目的是為了方便兩地居民的往來及消費。離岸人民幣的發展離不開金融基礎設施的建設。2007年,香港金融管理局透過提升人民幣交易系統功能,開發出人民幣即時支付結算系統,即人民幣RTGS系統。這是繼港元、美元、歐元後,香港金融管理局開發的第四種貨幣RTGS系統,可令四種貨幣在港進行實時結算和跨行轉帳。該系統是全球人民幣離岸市場唯一的即時支付結算系統,亦是香港成為全球離岸人民幣業務樞紐的重要基石。據香港金融管理局數據顯示,現時人民幣RTGS系統日均結算的交易額比港幣RTGS系統還要多,超過1.5萬億元人民幣。

隨著政策框架的不斷擴大以及金融基建設施的相應配合,離岸人民幣自2007年起邁入逐漸多元化的第二階段。2007年1月,中國央行允許合資格的內地金融機構在香港發行離岸人民幣計價的債券,俗稱“點心債”。同年7月,國家開發銀行在香港發行首筆離岸人民幣“點心債”,價值50億元,成為香港人民幣融資活動的起點。2011年香港首隻人民幣股票順利出台。

2009年7月推出的人民幣跨境貿易結算試點,是離岸人民幣發展的重要里程碑。人民幣跨境貿易結算試點的推出,建立了在岸與離岸人民幣市場雙向流動的機制,使香港的離岸人民幣業務有了突破性的進展。隨後人民幣境外結算地從港澳與東盟擴大到所有國家和地區,境內業務從五個城市陸續擴大至全國。自此,離岸人民幣貿易結算超越個人業務,流動性出現結構性變化。

從2009年至2015年,伴隨著人民幣升值,人民幣國際化快速推進。2015年全年,我國跨境貿易人民幣結算規模達到7.23萬億元。至2015年“8.11”匯改後,隨著人民幣貶值,人民幣國際化遭遇短期陣痛,出現階段性停滯。2016年10月,國際貨幣基金組織宣布將人民幣納入特別提款權新貨幣籃子,成為僅次於美元、歐元的第三大權重貨幣,標誌著人民幣國際進入全新的發展階段。

經過十餘載的發展,尤其是兩地互聯互通機制的不斷推出與完善,如今香港已經是全球最大離岸人民幣業務樞紐,處理全球約75%離岸人民幣結算業務。在港離岸人民幣存款超過8,000億元,佔全球離岸人民幣存款約60%。然而香港要想成為真正意義上的全球離岸人民幣樞紐,仍征途漫漫。

從“服務者”到“受惠者”

所謂人民幣國際化,指的是人民幣發展成為國際貨幣,發揮貿易結算、投資儲備和計價功能的過程,即成為國際結算貨幣、儲備貨幣和計價貨幣。近年來,隨著中國經濟發展質量的提升和開放程度的提高,人民幣在貿易結算中扮演的角色日益重要。中國人民銀行發布數據顯示,今年1至4月,貨物貿易人民幣跨境收付規模合計2.2萬億元,同比增長26%。

事實上,與貿易結算功能相比,人民幣距離成為國際儲備貨幣和資產定價貨幣仍有不少差距。如何提升人民幣儲備功能與計價功能,是人民幣國際化新征程中所面臨的關鍵問題,這也為香港強化全球最大離岸人民幣業務樞紐提出了新的時代考題。筆者作為境內外兩個資本市場二十餘載的親身實踐者,將從以下幾個方面分享香港助力人民幣國際化的淺見。

第一,引導離岸人民幣使用從套利驅動轉向服務真實需求。所謂真實需求,指的是交易主體擁有人民幣資產的目的不在於短期的匯率波動或利差,而是對人民幣資產有長期信任和依賴。梳理過往,不難發現,對於離岸人民幣的需求往往來自於套利的驅動,即利用境內外人民幣匯差、同一主體境內外資產的利差等機會獲取套利收益,真正出於實際需求的驅動力不足,當市場環境發生轉變的情況下,相關套利需求通常會迅速撤離,從而造成資產價格的大幅波動。消除此類套利機會,改變驅動人民幣需求的因素,對於引導人民幣轉向服務真實需求至關重要。與此同時,積極把握全球產業鏈重塑升級所帶來的重要歷史機遇,在依托科技創新發展高端製造、逐步提升全球產業鏈地位的過程中,積極引導及培育離岸人民幣在服務貿易結算、投融資之中的使用力度,也有利於提升人民幣服務各類真實需求的可能。近年來,“一帶一路”建設為人民幣的跨境流通、結算計價提供了歷史性機遇和重要動力,2020年末RCEP的簽署也為人民幣國際化帶來更廣闊的發展空間。香港作為“超級連絡人”,可把握培育境外主體針對人民幣真實需求的機遇,提高人民幣需求的粘性。

第二,拓展境外人民幣資金池和資產規模。回顧過去近10年歷史數據,香港地區的人民幣存款規模的峰值基本在1萬億元人民幣的水平,人民幣資金規模始終難有進一步突破。其根本原因,是境外人民幣資產池的缺失——沒有一個體量可觀且穩定的資產市場,境外人民幣最終總會通過各種渠道回流境內,從而造成境外人民幣資金和資產的螺旋式下降。當前我們也要看到發展境外人民幣資產市場的機遇,境內人民幣低利率和境外美元高利率的市場情況,為離岸人民幣市場尋找一個平衡點帶來了可能。例如,可進一步擴大日間及隔夜的資金額度,增加隔夜資金安排的運作彈性等,通過優化貨幣互換協議及人民幣流動資金安排,增加離岸人民幣的流動性。

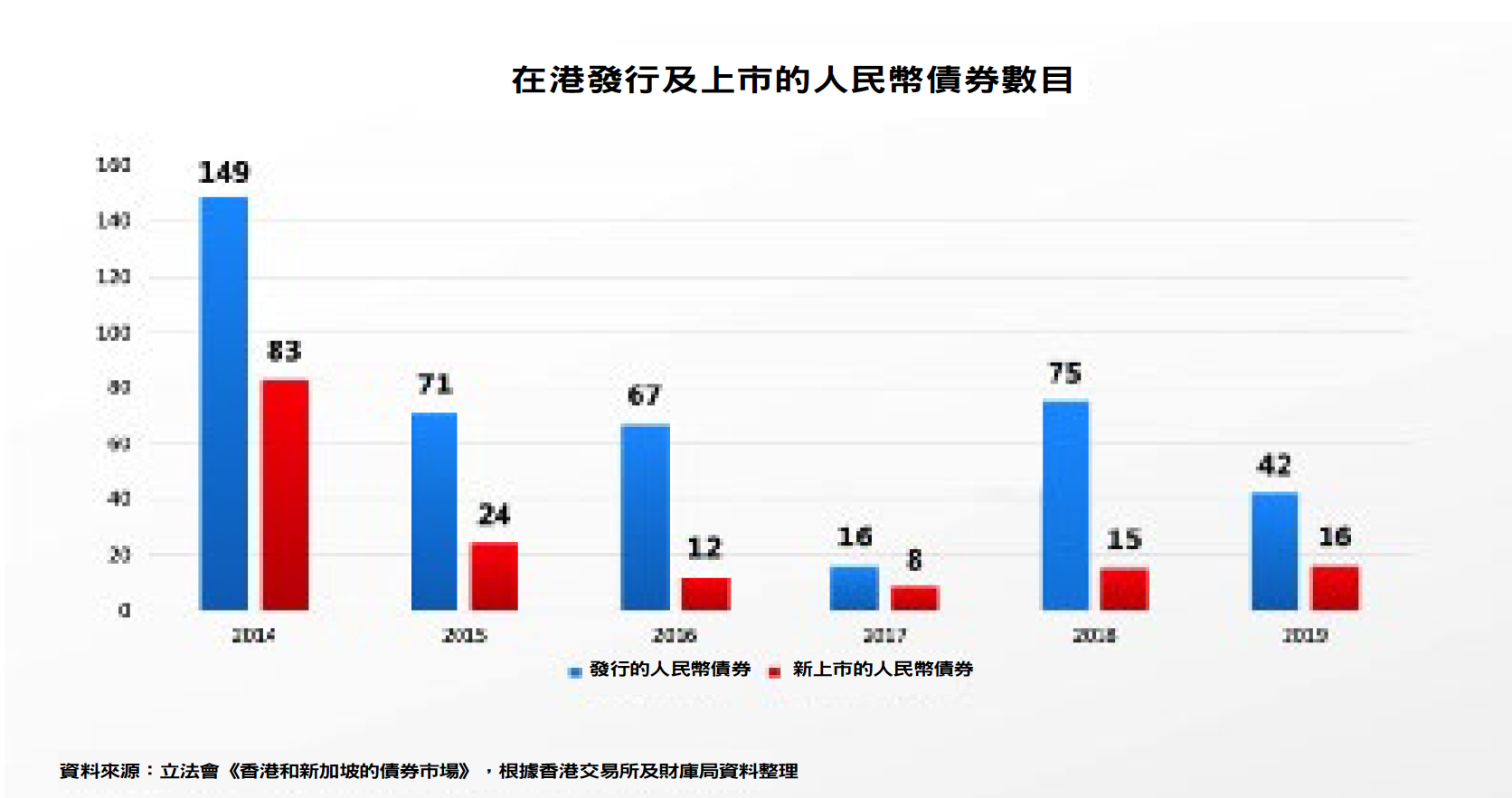

第三,大力發展以人民幣計價的債券市場,豐富創新金融產品。香港的“股強債弱”已經是老生常談。今年是“債券通”北向開放五周年。隨著“債券通”雙向通落地,“互換通”及人民幣與港幣常備互換安排的實施,兩地金融市場互聯互通合作發展又添新彩。儘管碩果累累,但香港債券市場的發展仍有很大空間。豐富人民幣創新產品,可把握“點心債”和綠色債券所帶來的機遇。作為開啟人民幣計價融資的首類產品,“點心債”至今已經走過15載。期間,香港點心債市場規模在2014年達到高點峰,發行量達到2,542億元。然而近年來,在岸融資成本下降和人民幣匯率下行預期的影響下,離岸人民幣債券市場發展受阻,“點心債”發行量大幅下挫。今年上半年受美元加息影響,“點心債”發行有明顯反彈。再如綠色債券據氣候債券倡議組織發布報告顯示,截至2021年底,中國在境內外市場累計發行貼標綠色債券3,270億美元(約2.1萬億元人民幣),其中近2,000億美元(約1.3萬億元人民幣)符合CBI綠色定義。按符合CBI定義的綠色債券累計發行量及年度發行量計,中國均是全球第二大綠色債券市場。香港可搭乘國家綠色發展的快車,發展以人民幣計價的綠色債券市場。此外,亦可通過增加債券通的交易平台,完善結算安排,創新人民幣計價的各類衍生品,豐富人民幣應用場景。

第四,支持中資機構獲取人民幣資產的定價權。境外市場的場外交易特性需要做市商扮演活躍市場流動性的角色,通常佔據較大市場份額的做市商便掌握了相關資產的定價權。2015年“8.11匯改”之後,人民幣匯率在岸市場,特別是即期匯率市場,對於離岸市場的影響力逐漸擴大,可以說人民幣即期匯率的定價權目前基本掌握在中資銀行手中。除了即期匯率之外,外匯市場一個重要組成部分是衍生品市場,境外機構在這一領域佔據了較大的市場份額。在拓展人民幣海外資金池的過程中,中資機構能否繼續保持在優勢領域中的主導地位,並且在衍生品領域擴大市場份額,關係到金融市場的穩定與安全。在資產規模逐漸擴大的過程中,如果無法真正掌握定價權,一旦宏觀經濟變化對人民幣匯率產生壓力,匯率的波動往往會造成人民幣股、債、商品等資產的共振。因此,在作為對外開放橋頭堡的香港地區,支持中資金融機構參與做市業務並獲取人民幣資產的定價權至關重要,並且具備長遠的現實意義。

第五,完善離岸人民幣市場的基礎設施建設,提升人民幣體系的安全性。香港雖然有RTGS此類先進、高效的結算體系,但總體而言,境外人民幣市場的基礎設施建設,與歐美等成熟市場相比仍有差距,目前無論是資金結算還是資產托管,仍需依靠外資機構提供的相關設施。這種情況下,一旦國際局勢發生了超預期變化,基礎設施的短板可能會極大阻礙離岸人民幣市場的發展。針對這一缺陷,目前已有相關基礎設施方面建設的嘗試,例如大力推廣使用人民幣CIPS支付結算系統,使相關人民幣業務擺脫對SWIFT系統的依賴;提升境內托管機構上清所、中債登和境外托管機構的雙邊合作,建立完善人民幣資產的托管體系等。

第六,加強大灣區城市協同發展,打造以人民幣計價的大宗商品市場。目前全球大宗商品交易基本形成“東方交易、西方定價、美元計價、期貨基準”的格局。根據美國期貨業協會2020年數據顯示,全球大宗商品交易主要集中在美洲(12.75%)、歐洲(12.10%)和亞洲地區(73.32%)。而從交易影響力來看,紐約、芝加哥、倫敦成為全球三大大宗商品定價中心。美元在計價貨幣中佔據絕對主導地位。建立人民幣計價的大宗商品市場,有望成為推進人民幣國際化的新引擎。香港作為國際金融中心,在金融業界多個範疇均有出色成績,然而大宗商品市場的發展相對薄弱,明顯落後於紐約及倫敦等大宗商品交易中心。要打造成功的大宗商品交易中心離不開便利的商品物流和基建配套。香港由於倉儲成本高,實物交收能力弱。縱觀粵港澳大灣區城市群,廣州港、深圳港、珠海港、東莞港四個港口已邁入億噸大港行列。香港可携手大灣區內其他港口城市,串聯起整條供應鏈,破解物流倉儲痛點,實現錯位發展、合作共贏。

第七,打造數字人民幣跨境支付試點,推動人民幣國際化跨越式發展。目前中國人民銀行、香港金管局、泰國央行、阿聯酋央行發起的“多邊央行數字貨幣橋”項目正在推進。借助上述工作,數字人民幣可提升我國央行對貨幣流動的掌控水平,用更精細的方式管理資本賬戶的開放。控制資本流入流出中國的通道(如香港與內地股票債券的互通),亦可利用數字人民幣做進一步拓展。同時,數字人民幣也將有助於中國建立獨立於SWIFT和美元體系的跨境支付體系,尤其在已經與中國密切聯繫的經濟體,如參與“一帶一路”倡議的國家,數字人民幣將成為更便捷有效的國際支付選擇。由此,數字人民幣的發展可推動全球貨幣權力的平衡,加速人民幣的國際化進程。香港可藉此機會打造成為推進數字人民幣在港跨境支付試點,並在積累實踐經驗後逐步向外延伸,推動數字人民幣與數碼港元聯動實現技術上的掛鉤。數字人民幣的出現將為人民幣國際化帶來質的飛躍,香港建設成為數字人民幣跨境支付試點,亦將為香港強化全球離岸人民幣樞紐寫上濃墨重彩的一筆。

(作者係華泰金融控股(香港)有限公司首席執行官,本文發表於《紫荊》雜誌2022年9月號)