今日熱搜

今日熱搜

通證化貨幣市場基金是近年來在去中心化金融生態中迅速興起的一類新型金融工具,它透過將傳統貨幣市場基金的份額代幣化,使其能夠在公共無許可區塊鏈上流通。本報告基於國際清算銀行(BIS)近期發布的研究,對其發展動因、運作機制、市場現狀及潛在風險進行系統性分析。核心觀點認為,通證化貨幣市場基金代表了傳統金融與加密金融融合的重要方向;它在為加密市場提供收益性抵押品的同時,也複製並可能放大了傳統貨幣市場基金的結構性風險,且因其基於區塊鏈的透明性與互操作性,可能引發更複雜的系統性風險傳導路徑。

一、主要觀點

通證化貨幣市場基金的興起,首要動力源於去中心化金融體系對高品質、生息型抵押品的迫切需求。穩定幣雖已成為主流抵押資產,但其無法生息的特性在利率上升環境中構成顯著的持有成本,且其自身存在脫鉤與運行風險。通證化貨幣市場基金則透過持有短期政府債券等貨幣市場工具,為投資者提供接近無風險利率的收益,同時其代幣形式保留了與穩定幣類似的鏈上可編程性與點對點轉移能力。

這種結合看似兼得傳統金融的穩健性與加密金融的靈活性,實則嵌入了深層次的流動性轉換功能。基金的底層資產仍遵循傳統金融市場的交易與結算週期,但其代幣化份額卻允諾了更高的贖回靈活性;這種期限錯配是傳統貨幣市場基金脆弱性的根源。而在區塊鏈公開帳本帶來的交易透明性加持下,擠兌風險可能被進一步放大,因為投資者的贖回行為可被即時觀測,從而加速恐慌情緒的蔓延。

**來源:**BIS 第 115 號簡報,研究員翻譯

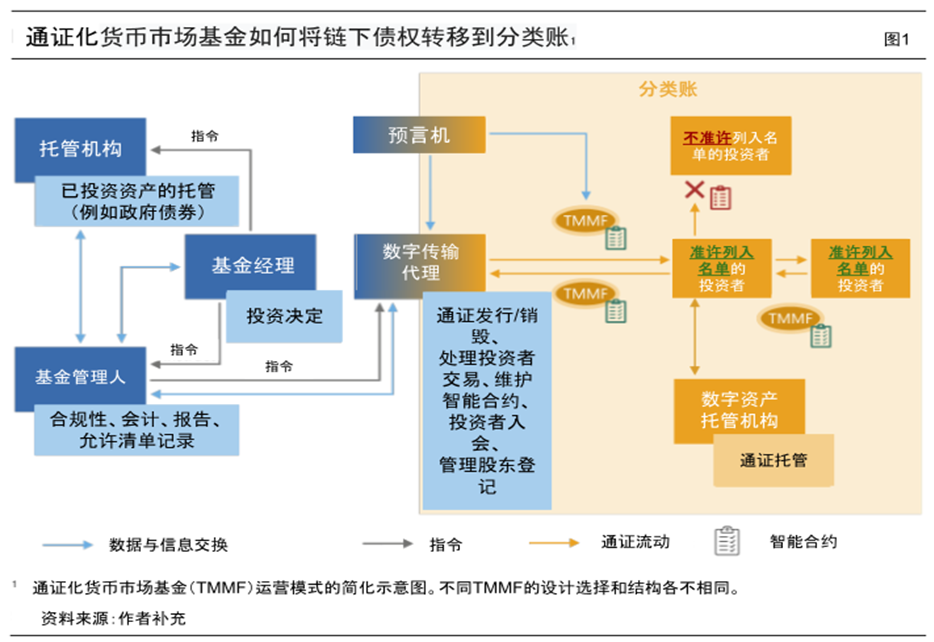

從運作模式看,當前通證化貨幣市場基金採取了「混合架構」與「允許名單」制以應對監管。投資管理、資產託管和淨值核算等核心功能大多仍在鏈下由持牌機構完成,僅將基金份額的代表權與轉讓流程透過智慧合約置於鏈上。為遵守證券法規及反洗錢要求,基金設立了經過合規審核的投資者錢包「允許名單」,並利用 ERC-3643 等增強型代幣標準來限制代幣僅在名單內流轉。

然而,這種設計在控制風險的同時也帶來了新的問題:它導致了市場的割裂與流動性分散——每個基金需維護獨立的名單,增加了營運複雜度;更重要的是,透過將通證化貨幣市場基金份額打包成其他更易流通的衍生代幣或穩定幣儲備,投資者可能實質上繞開直接持有限制,使得監管邊界變得模糊。

市場結構呈現出快速演進與高度集中的特徵。規模增長主要由少數幾家大型資產管理公司推出的產品驅動,且資金絕大部分配置於美元短期國債及相關回購協議;這既反映了美元在加密經濟中的錨定作用,也顯示了當前產品實質上是傳統美元貨幣市場基金的鏈上映射。投資者集中度極高,少數去中心化金融協議錢包持有絕大部分份額,其主要用途是為這些協議提供抵押品或構建結構化產品。這種高度集中的持有模式雖可能提升初期營運效率,但同時也意味著風險高度集中——個別大型投資者的贖回行為可能對基金流動性造成不成比例的巨大衝擊。

二、通證化貨幣市場基金對市場的影響

通證化貨幣市場基金對加密貨幣市場的影響是深遠且多維的。正面而言,它為加密生態系統注入了新的「安全資產」。作為一種生息且錨定傳統主權信用的工具,它提升了加密經濟體系的穩定性與吸引力,可能吸引更多尋求貨幣市場收益、但又希望保持鏈上操作便利性的傳統資本流入。它也為去中心化金融提供了更豐富的金融原語,例如基於通證化貨幣市場基金的抵押借貸、收益聚合與衍生品創新,有助於深化 DeFi 市場的複雜度與成熟度。

然而,其帶來的潛在風險與挑戰同樣不容忽視。首先,它創造了傳統金融風險與加密金融風險的新型耦合通道。貨幣市場基金的流動性風險、利率風險與信用風險,現在可透過區塊鏈網路與穩定幣、借貸協議等其他加密元件直接連通。一旦某個大型通證化貨幣市場基金因贖回壓力出現問題,風險可能透過抵押品清算、關聯穩定幣贖回及投資者信心通道迅速傳染至整個加密市場,甚至可能透過持有這些基金的實體反向波及傳統金融市場。

其次,通證化貨幣市場基金的發展加劇了監管套利與司法管轄權衝突的風險。這些產品游走於證券監管、支付工具監管與新興加密資產監管的灰色地帶。不同司法管轄區對代幣化證券、穩定幣與貨幣市場基金的認定規則各異,可能導致發行方選擇監管最寬鬆的區域開展業務,從而滋生監管漏洞,並給跨境反洗錢與反恐融資監管帶來巨大挑戰。

最後,從長遠看,通證化貨幣市場基金是更廣泛的金融資產代幣化浪潮的前哨。它的發展路徑、遭遇的政策應對與市場反應,將為國債、債券乃至股票等更廣泛資產類別的代幣化提供關鍵範本。若其風險能得到有效管控,它可能成為構建未來基於區塊鏈的金融市場基礎設施的重要基石;反之,若其風險失控,則可能延緩甚至破壞整個資產代幣化的進程,並對加密市場的聲譽與穩定性造成長期損害。

綜上所述,通證化貨幣市場基金是傳統金融與加密金融融合過程中一個具有標誌性意義的創新。它展現了技術賦能金融效率的潛力,也以極高的清晰度揭示了融合進程中必須審慎管理的核心風險。對其發展,市場參與者應認識到其雙刃劍特性;而監管者則需要超越傳統範疇,以跨領域、國際協作的視角,提前構建適應性的監管框架,以期在鼓勵創新與維護金融穩定之間取得平衡。

——本文由李升陽研究員撰寫

亞太區塊鏈政策研究院簡介

亞太區塊鏈政策研究院專注於亞洲區塊鏈政策的研究與傳播,緊跟行業監管動態,深度解析前沿政策與熱點議題,提供專業、及時且權威的政策參考。研究院致力於推動區塊鏈技術及產業的健康可持續發展,促進亞洲乃至全球區塊鏈生態體系構建。

同時,研究院積極整合行業優質資源,培養具備創新與實踐經驗的區塊鏈專業人才,持續助力行業合規發展與技術落地,推動產業邁向更高水平。

研究院院長簡介

朱皓康博士

亞太區塊鏈政策研究院院長。

華贏集團 AlloyX(納斯達克股票代碼:AXG)聯合創始人兼行政總裁。AlloyX 為亞洲領先的穩定幣發行支付與 RWA 代幣技術平台。香港理工大學金融科技博士,原華夏基金(香港)數位資產及家族財富管理主管。曾任高盛集團證券部執行董事,在紐約、波士頓及香港工作期間完成超過百個企業上市 IPO 及二級市場融資項目。

2025 年成功發行亞洲第一個香港證監會批准的合規 RWA 產品——零售代幣化貨幣基金;

2024 年成功發行亞洲最大比特幣及以太幣現貨 ETF,並領導團隊參與所有香港金管局央行數位貨幣及穩定幣沙盒;

2023 年創立香港 RWA 工作組,受聘為香港數碼港創業顧問委員會委員及 Web3 創科孵化基金顧問。

長期為中國內地及香港監管部門提供數位資產、RWA 及穩定幣政策建言。於中國財政部直屬出版社出版全球首部中文 RWA 專著《RWA 與通證化》,英文版由全球最大學術出版集團施普林格(Springer)出版。

查看更多

查看更多