今日熱搜

今日熱搜

《紫荊論壇》專稿/轉載請標明出處

黃雪怡 | 嶺南大學電影與創意產業研究中心高級研究主任

葉月瑜 | 嶺南大學林黃耀華視覺研究講座教授及電影與創意產業研究中心主任

香港電影市場逐漸回穩,香港電影業在不同類型和題材上呈現多元發展的態勢,港產電影與合拍片皆表現不俗,進軍內地市場也為香港電影帶來更高的票房收入。但隨著內地電影產業的持續發展和政策調整,合拍片與港產片在市場中的競爭力逐漸減弱。本文將剖析香港電影業應如何在這個競爭激烈的沃土再現港產電影的優勢,促進整個行業的持續發展和更生。

香港電影市場近況

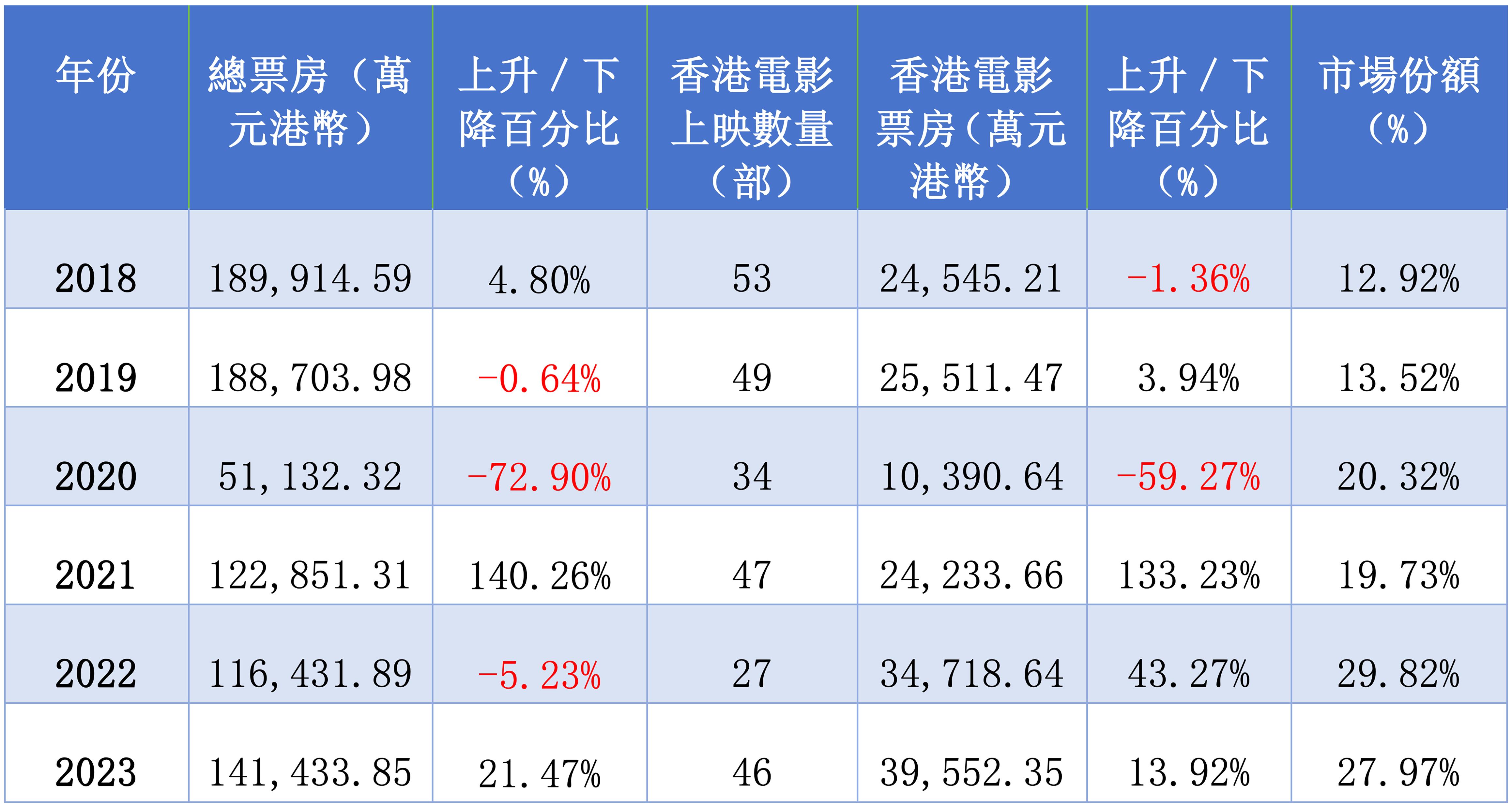

自2018年來,香港電影市場隨外圍因素經歷了跌宕起伏的旅程。2018年,香港電影總票房達到18.9億港元的高峰,本地電影有2.5億港元的收益,佔市場份額約七分之一。然而,隨著2020年新冠疫情的暴發,全球電影業一下跌入谷底,香港亦不例外,票房從18.9億港元驟降至5.1億港元,跌幅達72.9%(見表一)。

2023年,隨著疫情減弱,百業恢復,香港電影市場迎來強勢反彈,票房回升至14.1億港元,升幅超過20%。雖然許多觀眾紛紛購票入戲院觀影,但總體票房仍未恢復到2018年的水平。本地電影在美國影業未能及時復蘇的情勢中表現不俗,連續2年取得了逾20%的市場份額,比疫情前還有所增長(見表一)。

表一:2018年至2023年的香港電影市場數據

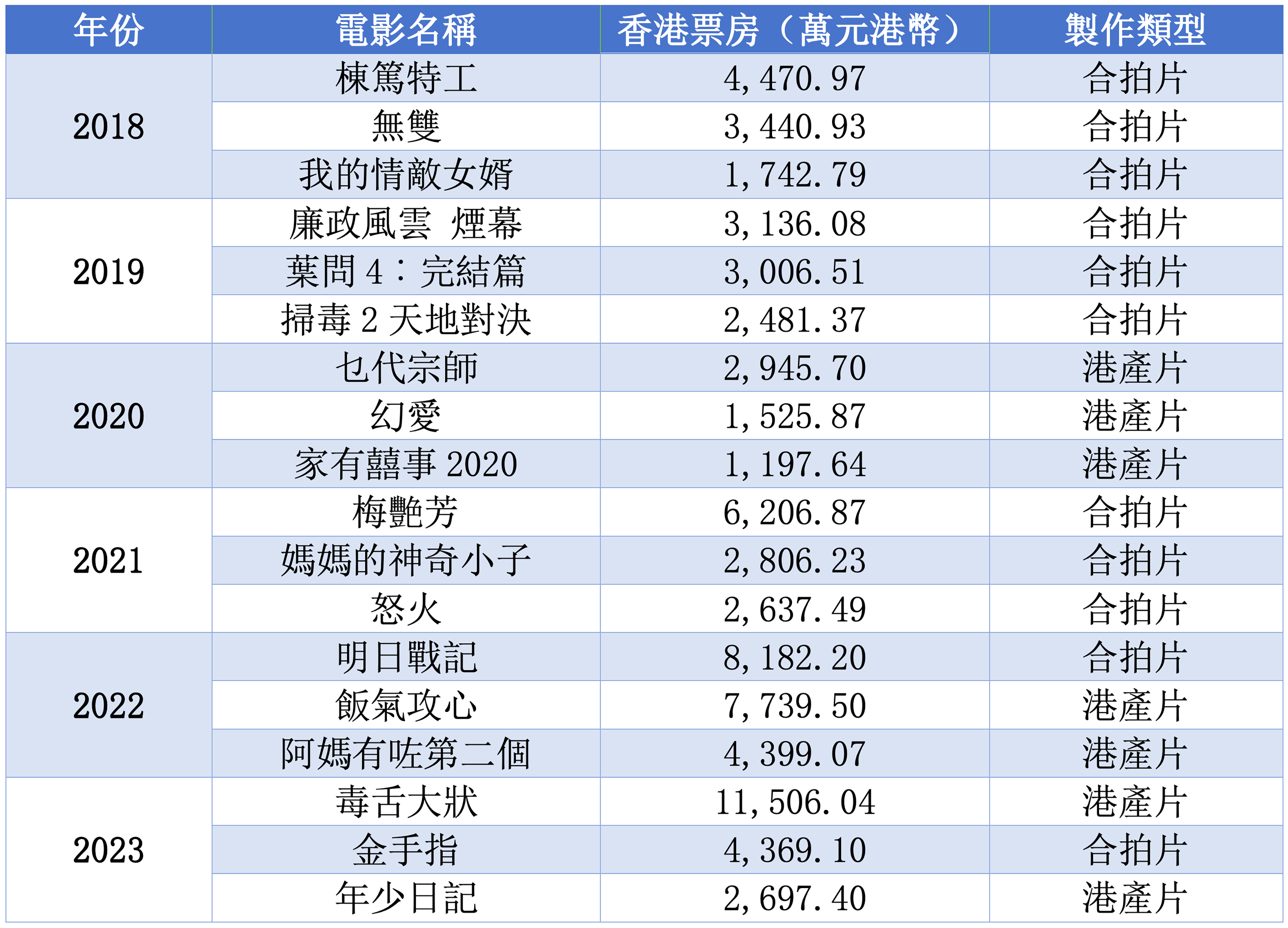

2018至2024年間,香港電影業湧現出一批票房表現優異的港產片與合拍片,截至2024年11月8日,其中票房最高的三部電影分別是《毒舌大狀》(2023年)、《九龍城寨之圍城》(2024年)和《明日戰記》(2022年)。《毒舌大狀》由吳煒倫執導和編劇,安樂影片、萬誘引力、阿里巴巴影業製作,累積票房達1億1,506萬港元,成為香港市場有紀錄以來首部突破億元大關的港產片。這一成就展現了觀眾在疫後對港式通俗劇的熱切需求與支持。鄭保瑞執導、葉偉信監製的《九龍城寨之圍城》巧妙融合了香港獨特的歷史背景與黑幫類型元素,由寰亞電影、無限動力、天下一電影、銀都機構、聯瑞影業、橫店影視聯合出品,票房高達1億978萬港元。吳炫輝執導的科幻動作片《明日戰記》則展現了天下一電影在開拓新類型上的創新嘗試,票房達8,182萬港元(見表二)。

表二:2018年至2023年香港電影票房前三名

這三部作品不僅在本地票房上取得了可觀的成績,更代表了香港電影業在不同類型和題材上的多元化發展,展現了香港電影人持續創新和追求突破的精神,同時也反映了觀眾對本土故事與在地製作的持續熱愛和支持。這三部作品中,《九龍城寨之圍城》和《明日戰記》是合拍片,只有《毒舌大狀》是港產片。由此可見,合拍片仍是票房紀錄的主力軍。表二展示了2018至2023年合拍片在香港本地票房的紀錄。

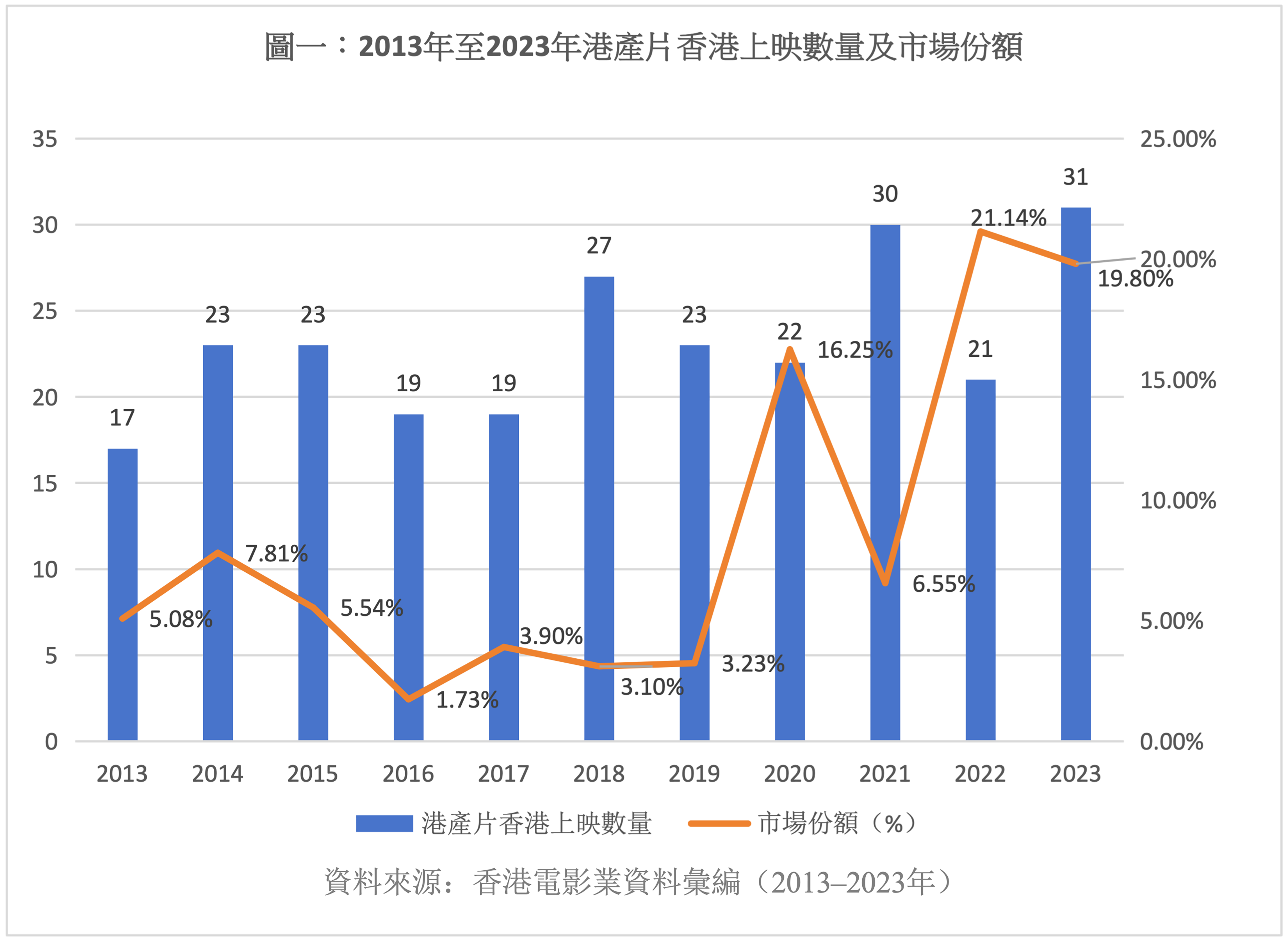

上表可見,2018年至2023年的香港電影票房首三位中,合拍片在三個年度中佔據了票房前三,除了2021年、2022年及2023年,此三年皆為疫情期間。2020年,港產片在票房榜上的表現優異,佔據前三名。2022年,港產片佔據第二及第三位,2023年則佔第一及第三位。除《毒舌大狀》創紀錄的票房表現外,《乜代宗師》(2020年)、《飯氣攻心》(2022年)、《阿媽有咗第二個》(2022年)和《年少日記》(2023年)等共有五部港產片都取得了超過2,000萬港元的票房紀錄。在2018至2023年期間,總共有154部港產片上映,平均每年26部,相比2013至2017年的每年平均20部多出了6部,甚至超越了合拍片的數量。與此同時,港產片的市場份額亦由2013年的5.08%大幅上升至2023年的19.80%,票房總額在十年間上升了約31%(見圖一)。

這些數字顯示了香港電影在逆境中仍然堅持不懈,屢創佳績,但在此成績背後,香港電影仍面臨不少困難。

香港電影「內地化」的爭論與分析

2004年,《內地與香港關於建立更緊密經貿關係的安排》(CEPA)的實施為香港電影打開了通往內地市場的大門。這項協議徹底改變了香港電影在內地的定位,使合拍片能以內地電影身份進入市場,不再受限於進口配額。

CEPA的影響立竿見影,2002年至2012年間,內地近七成的合拍片都有香港電影人參與,兩地影業出現前所未有的緊密聯繫,實踐了CEPA的目的與願景。從2004年CEPA實施至2023年底共二十年間,香港與內地合拍電影數量共計460部,每年約23部,是2004年以前的每年約10部的兩倍多。這一數字反映了合拍片在過去二十年間的蓬勃發展,不僅為香港電影開拓了新市場,還為內地影業注入了香港電影人的DNA,以專業技能和國際視野間接、直接地改造中國電影的外觀與內容,實現了雙贏局面。

在上述提及的三部2018至2024年11月8日間香港電影市場票房排名前三的影片中,2022年的《明日戰記》和2024年《九龍城寨之圍城》兩部合拍片分別在內地市場取得了6.79億元和6.84億元人民幣的票房,皆為香港本地票房的六倍以上。

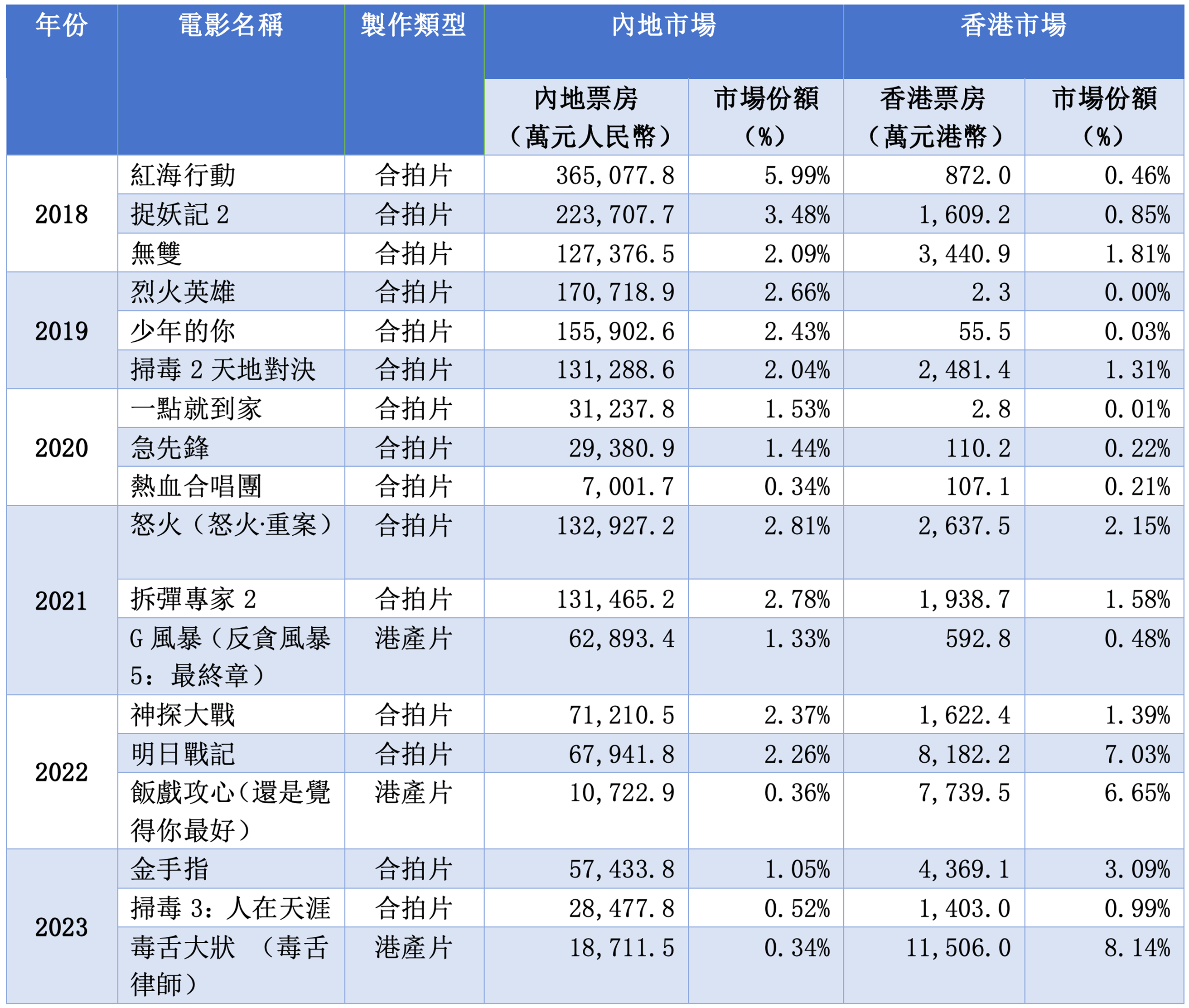

2018年是香港與內地合拍片的豐收年,《紅海行動》在內地市場獲得了36.5億元人民幣的票房,成為中國內地2018年度電影票房冠軍。緊隨其後的《捉妖記2》,取得了22.37億元人民幣的成績,連同次年獲得17.07億元人民幣票房的《無雙》,三部合拍片均進入了中國內地年度最高票房排行榜首十五名(見表三)。

表三:2018年至2023年香港電影內地票房前三名及兩地票房比較

除合拍片外,自2021年起,陸續有港產片以「引進片」的身份在中國內地市場取得過億的票房,如2021年的《G風暴》(內地上映片名《反貪風暴5:最終章》)獲得了6.28億元人民幣的票房,2022年的《飯戲攻心》(內地上映片名《還是覺得你最好》)收穫1.07億元人民幣,2023年的《毒舌大狀》(內地上映片名《毒舌律師》)則在後疫情的內地電影市場獲1.87億元人民幣的佳績。這些數據證明,除了合拍片外,港產片仍可進入內地電影市場取得不錯的票房表現。

從表三的數據可見,進軍內地市場無疑能為香港電影帶來更高的票房收入,而合拍片在這方面的優勢高下立見。然而,一些影評人和學者認為CEPA的實施導致香港電影出現了所謂的「內地化」(mainlandization),在合拍片的製作過程中,香港電影的故事和風格特徵逐漸被內地的標準所取代,導致香港電影逐漸失去其獨特的特色和多樣性,減弱了「香港風格」。合拍片的製作取向逐漸偏離香港本地觀眾的喜好,可能導致香港電影在本土市場的吸引力下降,進而直接影響香港電影業的發展。

實際上,香港觀眾對合拍片的態度並不一致。從表二的數據可見,2018年至2023年間,香港電影票房排名前三的18部作品中,合拍片佔據了11個席位,比例超過六成。除上述的《明日戰記》和《九龍城寨之圍城》這兩部票房破紀錄的合拍片外,還有許多其他合拍片在香港市場取得了高票房,例如2021年上映的傳記題材合拍片《梅艷芳》在香港電影年度票房中佔據首位,獲得了兩地觀眾的廣泛讚譽。電影的成功實為多元因素交織的結果,題材、內容、營銷策略以及發行時機等諸多方面,均對其市場表現產生重大影響。因此,無論電影的製作與投資方背景為何,皆有可能被觀眾青睞或背棄,不能單方面以身份認同的尺度去衡量合拍片或港產片的票房表現。

另外亦有評論指出,CEPA合拍片制度的實施雖然為香港電影打開了進入內地市場的大門,但同時也在製作規模、資金投入以及市場定位等方面造成了明顯的差異。高成本製作的合拍片盛行擠壓了中小成本創作的港產片的空間,這種現象不僅限於資金層面,還包括人才資源、發行渠道等多個方面。合拍片往往能夠吸引更多的投資和人力資源,從而在市場競爭中佔據優勢地位。相比之下,中小成本的港產片在製作資源上處於劣勢。長遠來看,這種失衡可能造成香港電影市場的兩極化,導致香港電影業生態的失衡。

然而,儘管合拍片確實給香港電影業帶來了一系列影響,但港產片難以生存的根本原因,並不能單從合拍片所引發的效應來解釋。種種外圍因素如製作成本的持續攀升、串流媒體平台的興起、觀眾觀影習慣的改變等,均加劇了香港電影業面臨的困難,使得香港電影的發展愈發受限。這些因素不僅提高了製作門檻,還瓜分了觀眾的休閒時間,導致傳統院線電影市場萎縮。僅在2024年,香港就有六間電影院結業。

內地市場與香港電影的未來

自2000年始,內地市場逐漸成為香港電影的重要腹地。在1990年代末期,香港電影面臨著東南亞傳統市場的逐步流失,促使許多香港電影人北上發展,再加上CEPA的助力,推動了更多兩地合拍的契機。從2004年開始,合拍片在內地市場取得了顯著成功,多年來佔據年度票房排行榜前列。2004年,內地票房的前三位——《功夫》、《十面埋伏》和《天下無賊》均為合拍片。之後每年有不少合拍片在內地市場取得年度票房排行榜前三名的成績,如《無極》(2005年)、《滿城盡帶黃金甲》(2006年)、《投名狀》(2007年)、《赤壁》(2008年)、《畫皮》(2008年)、《讓子彈飛》(2010年)、《西遊.降魔篇》(2013年)、《西遊記之大鬧天宮》(2014年)、《捉妖記》(2015年)、《美人魚》(2016年)、《紅海行動》(2018年),反映了中國電影市場化改革的成果,也體現了香港電影人適應內地市場的能力。但香港影業的「黃金年代」到2010年代後期,已產生變化。

隨著內地電影產業的持續發展和政策調整,合拍片在市場中的主導地位逐漸減弱。自2019年起,合拍片已難晉身內地市場年度票房前五名。即使是一直以來受內地觀眾喜愛的「港式」動作片,如《烈火英雄》(2019年)、《掃毒2天地對決》(2019年)、《急先鋒》(2020年)、《怒火.重案》(2021年) 、《拆彈專家2》(2021年),票房成績亦未能達到預期。2022年的《神探大戰》及《明日戰記》雖然在內地獲得好評,位居內地年度票房第十位及第十一位,但票房分別只佔內地總票房的2.37%及2.26%,相比四年前的同類型合拍片《紅海行動》的5.99%下跌超過六成。2023年甚至沒有一部合拍片能夠晉身內地市場年度票房前二十名,即使是在內地票房最高的合拍片《金手指》,市場份額也僅佔1.05%,相比2018年最高點出現大幅下降(見表三)。

這個趨勢不僅顯示合拍片在內地市場正面臨嚴峻挑戰,亦凸顯了內地電影市場的迅速發展,國產片在市場中的佔比急劇上升。內地電影市場自2018年以來經歷了顯著的增長和轉型,總票房收入累積609.76億元人民幣,其中國產電影達到了378.97億元人民幣,佔市場份額逾六成,比2017年的52%大幅增長了25.9%(見表四)。

表四:2018年至2023年中國內地電影市場票房統計

如表四所示,2020年的疫情導致票房收入急劇下降至204億元人民幣,跌幅達68.2%。然而,國產電影的市場份額激增至83.72%,反映了在國際影片發行受限期間,觀眾對本土內容的強烈偏好。這一趨勢在2021年得到延續,市場恢復至472.48億元人民幣,國產電影保持84.49%的市場份額。在2020年及2021年,內地電影市場分別以31億美元及73億美元的票房超越美國,成為全球第一大電影市場,疫情後的2022至2023年隨着北美市場的復蘇則回落至全球第二。

到2023年,內地電影市場顯著反彈,總票房達549.15億元人民幣,同比增長82.7%,創下四年新高。國產電影的收入達到460.05億元人民幣,增幅高達76.5%,維持83.77%的市場份額(見表四)。

綜合以上的觀察,可見在2018年至2023年間,內地電影市場湧現出多部票房表現驚人的作品。截至2024年11月,在這過去六年間的中國電影票房總榜前十名中,除排名第七的《復仇者聯盟4:終局之戰》外,其餘九部均為國產電影,這些數據實現了中國電影「市場化」的終極目標——提升產量、產能,並以廣大的市場優勢,執全球電影市場之牛耳。

國產電影在中國市場連續四年均超過80%的份額突顯了幾個關鍵要素:一是電影政策的有效實施,如對進口影片配額管制,有效保護國產影片,同時對主旋律影片的強力推介。中美關係惡化也導致美國電影在內地電影市場的影響力和引進數量均呈下跌狀況,為國產電影提供了更多的市場空間。此外,限制國際串流媒體平台如 Netflix 進入中國市場,亦有助於維持內地電影院線的票房收入,確保了電影院線作為主要觀影渠道的地位。二是中國電影市場化的成熟,如從製片、拍攝、後期製作,到營銷的操作,均有不同投資方、媒體與團隊的協同合作,有效達成政策,做好市場「大餅」的基本理念。例如,業界確保持續增加影院建設和銀幕數量,尤其在二三線城市,擴大了電影消費的規模和市場需求,進一步推動了電影產業的發展。三是業界製作能與本地觀眾產生共鳴,在題材選擇和故事敘述上貼近內地觀眾的感情結構。

結論

在後疫情的復蘇過程中,香港電影市場逐漸回穩。這種復蘇不僅體現在票房數字上,也反映在創作內容的多樣性上。從警匪動作片到法律劇情片,再到科幻片,香港電影人不斷探索不同電影類型,展現了他們對市場需求的理解和創作視野的擴展。雖然有這些努力,但整體市道仍差強人意,在2022年至2023年出現的港片「小陽春」後,除《九龍城寨之圍城》,港產片及合拍片加起來均無法達到超過50%的市場份額。

與此同時,中國內地電影市場持續拓展。對香港電影人而言,蓬勃發展的內地市場無疑是一片充滿機遇的沃土。但是如何在這個競爭激烈的沃土再現港產電影的優勢呢?

正如上文所提及,過去依賴合拍片進軍內地市場以吸納更龐大的票房收益的策略,似乎已經不再奏效。以往許多合拍片能在兩地市場同時上映,並且獲得從內地市場賺取比香港市場多出平均六十倍的票房收入。然而自2019年起,合拍片在內地市場的表現呈現顯著下滑趨勢。數據顯示,平均每部合拍片在內地的票房收入從2018年的58億元人民幣,驟降至2023年的15億元人民幣,跌幅高達74%(見表五)。相較之下,合拍片在香港市場的平均票房雖然較為穩定,但由於製作數量大幅減少(由2018年的25部減至2023年的13部),整體票房仍呈現下滑趨勢。這種在兩地市場表現均不盡如人意的情況,使得投資者的信心有所動搖,無疑成為了製作合拍片的一大阻力。同時隨著內地製片業呈現飽和,越來越多的內地電影公司無需再尋求與香港方面合作,以求達到市場效應,使得投注於香港影業的資金更加短拙。再者,在中國經濟面臨調整的大環境下,投資者傾向採取更為審慎的態度,減少對電影製作這類高投入、高風險項目的資金投放,對香港電影業的發展構成了較大制約。

表五:2018年至2023年合拍片兩地票房比較

為進一步推動香港電影在內地的發展,香港特區政府於2023年推出了《開拓內地電影市場資助計劃》。這項對每個申請案資助高達1,000萬港元的計劃,旨在鼓勵更多香港電影進軍內地市場,為香港電影人打入內地市場提供實質性支持,期望香港電影人有更多機會在內地市場上展現才華和取得商業收益,但這期望是否能成真仍存在許多問號。

事實上,一個蓬勃的電影市場不能僅依賴每年兩、三部票房長紅的影片來支撐,而是需要有穩定且多樣化的產出,平均每年能有十至十二部影片達到千萬票房以上的收益,且能進入內地放映,才能夠為整個行業提供更穩定的收入來源,開闢更多元化的創作和投資的空間,為新晉演員、導演和製作人提供更多機會,促進整個行業的持續發展和更生。長遠而言,這種均衡的市場生態系統才是維持香港電影業的活力和競爭力最重要的指標。

本文發表於《紫荊論壇》2024年10-12月號

查看更多

查看更多